事业单位固定资产折旧的核算改进

2012-05-24胡箫

胡 箫

固定资产是事业单位不可缺少的一个重要组成部分,也是进行生产和经营、对社会公众提供服务的必要前提之一。所以对于事业单位来说,加强对固定资产的管理和核算非常重要,固定资产的使用直接关系到事业单位资金的使用效果。从另一方面来说,固定资产是以具体的物质形态存在,在实际使用中会发生损耗,这部分损耗应当转移到所生产的产品成本当中进行补偿。

一、目前固定资产折旧核算存在的问题

固定资产是事业单位的一类重要资产,不断改进事业单位固定资产的核算对加强资产管理、促进事业单位会计制度的完善有着重要的意义。而在我国现行的事业单位会计制度下,由于权责发生制与收付实现制并行,既要反映资产的增减又要反映预算支出的情况,造成了固定资产的核算存在许多问题,归纳可得如下两个主要存在问题:第一,无法通过账户的账面数额反映固定资产的净值;第二,无法反映经营性固定资产的折旧情况,即应当计入产品成本的一部分固定资产折旧,这会造成产品成本计算不准、成本虚低的情况。尤其是在用高水平的机械大规模生产时,人工成本和材料成本等占比很小,就会使成本严重偏离实际水平。

二、固定资产折旧的改进

(一)新增或更改科目

将固定基金设置明细科目,分别为“固定基金——固定资产”、“固定基金——资产折耗”;增加“累计折旧”科目;在“产成品”科目下分设明细账,为“产成品——固定资产折耗”;设置“固定资产清理”和“待处理财产损溢”账户。

(二)固定资产账务处理说明及举例

资产取得与原制度相同,借记“事业支出”,贷记“银行存款”等,借记“固定资产”;贷记“固定基金”,不在赘述。

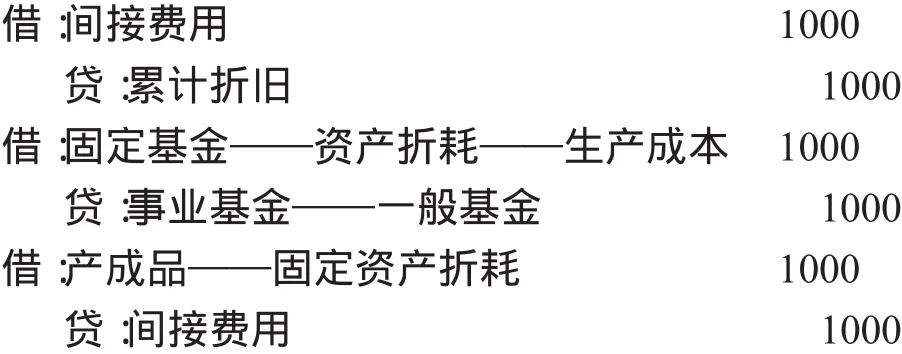

对于固定资产使用期间的资产折旧,则应当将计入期间费用和产品成本的两部分折旧分开来核算。计入期间费用的部分,借记“固定基金——资产折耗”,贷记“累计折旧”;计入产品成本的部分,借记“间接费用”,贷记“累计折旧”,借记“固定基金——资产折耗”,贷记“事业基金——一般基金”。

在企业的固定资产核算中,固定资产购置时是固定资产增加、货币资金减少,在资产负债表上体现为资产的同增同减,而在每期期末将固定资产折旧计入产品成本和期间费用,形成支出。然而在事业单位中,要反映事业单位的预算支出情况,所以在固定资产购置的时候已经将固定资产的原值列入当年的支出,所以无论将固定资产的折旧计入期间费用还是产品成本,都不应当再列支出。如此,折旧体现在资产负债表上只能是资产减少、净资产减少,所以借记“固定基金”。而对于计入产品成本的部分,如果只是借记“间接费用”,贷记“累计折旧”,而“间接费用”会转到“产品成本”,最后在销售时又列入支出,就会形成重复列支的状况。所以还要再借“固定基金”,贷“事业基金”。即将折旧的这部分价值从固定资产转移到产品成本,而对应固定资产和产品的净资产科目是“固定基金”和“事业基金”,价值不仅在资产项目中转移,也在净资产项目中转移。

结转产品成本时,借记“产成品——固定资产折耗”,贷记“间接费用”。

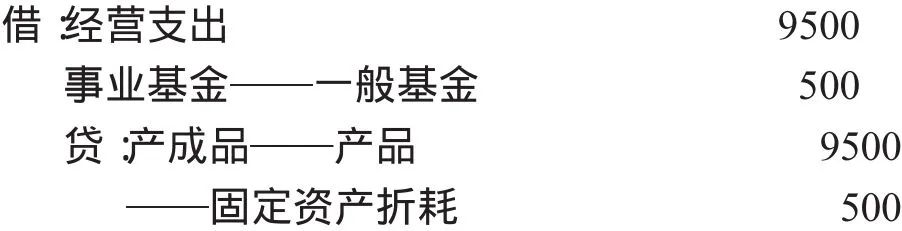

最后,在产成品对外销售时,借记“事业基金”,贷记“产成品——固定资产折耗”。举例说明如下:

某事业单位于2011年1月1日购入机器设备1台,价值120000元,用于生产产品。购入2台打印机,每台6000元,一台供办公室使用,一台供销售部门使用。所购入固定资产均无需安装直接使用,次月计提折旧。假设资产们使用年限为10年,到期后均无残值。

则2月31日应做的折旧账务处理为:

计入管理费用、销售费用的:

计入产品成本的:

1月生产产成品20000元,月末无在产品。2月4日销售产成品10000元。

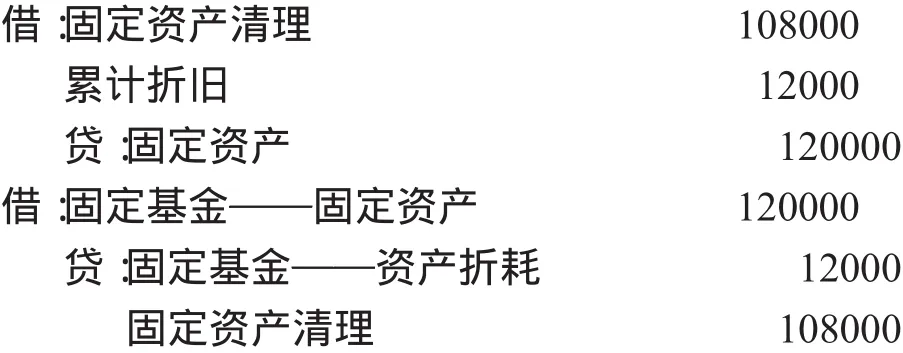

固定资产的处置,借记“固定资产清理”、“累计折旧”,贷记“固定资产”;再借记“固定基金——固定资产”,贷记“固定基金——累计折旧”、“固定资产清理”。

承前例,2012年1月1日经上级批复可以处置固定资产,将机器卖出。此时机器设备账面价值为108000元,卖价为100000元。

收到固定资产清理的款项时,借记“银行存款”,贷记“待处理财产损溢”;如需上缴财政,则借记“待处理财产损溢”,贷记“应缴财政款”,如留自用,则借记“待处理财产损溢”,贷记“其他收入”。

三、改进后固定资产核算的优点

(一)使得固定资产的原值和净值都可以通过账户反映

不仅体现在固定资产科目余额与累计折旧科目余额之差,还体现在“固定基金——固定资产”与“固定基金——资产折耗”之差。用等式表达,就是:固定资产净值=固定资产-累计折旧;固定资产净值=固定基金——固定资产-固定基金——资产折耗。这样,事业单位的资产总值就会更加反映实际情况,固定资产随使用时间价值慢慢减少,最后固定资产处置时也不会造成资产大额减少的情况。

(二)能够通过账户反映预算支出执行情况

固定资产购置时全额列支,使得当期的预算支出得以实际反映。固定资产购置时遵循收付实现原则,将当期购买的固定资产支出列入当期预算支出,有利于预算支出的控制和监督。

(三)将应列入产品成本的折旧额据实反映

能够通过账户反映固定资产的折旧费用,将应列入产品成本的折旧额据实反映,避免了因忽略固定资产折旧的部分成本而造成的产品成本虚低。固定资产折旧计入产品成本的部分对应净资产的“事业基金——一般基金”,在实现产品销售时冲减,既反映了产品实际成本,又不会造成重复列支。

[1]王庆成,王彦.政府与事业单位会计[M].北京:中国人民大学出版社.2009.04.

[2]李春艳.简论固定资产折旧[J].China's Foreign Trade,2012,(08).