对冲方法在可分离债券定价中的应用

2012-05-04苗杰

苗杰

(昌吉学院数学系 新疆 昌吉 831100)

对冲方法在可分离债券定价中的应用

苗杰

(昌吉学院数学系 新疆 昌吉 831100)

假设在完备无套利的市场中,合理地建立投资组合,用对冲的方法研究可分离债券的定价,得到可分离债券价值所满足的偏微分方程,并利用有限元差分法得到可分离债券价格的理论值,通过与实际值的比较说明定价模型是可行的.

可分离债券;对冲;数值解;偏微分方程

可分离债券在《上市公司证券发行管理办法》中,它的全称叫做“认股权和债券分离交易的可转换公司债券”,它是指上市公司在发行公司债券的同时附有认股权证,是公司债券加上认股权证的组合产品,但同时具有债券和认股权证可分离交易的特性.2006年11月29日,马钢股份公司发行了我国第一只可分离债券;2007年发行了6支可分离债券,规模达到188.8亿,比2006年翻了2番;2008年1至5月,又有8家公司发行,融资规模为450.95亿元;另外有两家过会,10家公司拟发行。若这些企业都能顺利融资,那么募集金额将高达1千多亿,比2006年翻了近13番;目前国内有20只可分离债券,17只在上海证券交易所,3只在深圳证券交易所上市,还有26家上市公司发布了可分离债发行预案;因此毫不夸张地说,可分离债券成为时下“有实力”上市公司重要的再融资方式之一。因此,对于发行者和投资者来说,最关心的是可分离债券的定价问题。 Black and Scholes[1]得到了著名的B-S期权定价公式;吴敬[2]对可分离债券和可转换债券做了深入的分析,认为可分离债券的价值是认股权证和债券两部分的价值之和;鲁欣[3]用B-S期权定价加债券的方式得到了可分离债券的定价模型;李少华[4]用稀释效应的B-S模型对可分离债券进行了定价;朱丹[5]假设随机利率服从Vasicek利率模型,利用鞅的方法得到了可分离债券的定价模型;苗杰[6-8]分别用二叉树和鞅的方法得到了可分离债券的定价模型。本文用对冲的方法研究可分离债券的定价,得到了可分离债券价值所满足的偏微分方程,并得到其数值解。

1 基本假设

其中 i(t)是公司债券的利率;其余的为股票,股票的价格满足:

其中μ(t),σ(t)是股票的收益率和波动率,W(t)是R上的标准布朗运动.且假设

1)某上市公司在0时刻发行了一种可分离债券,且立即上市,一上市之后就自动拆分为认股权证和债券;

2)债券的票面金额为M元/张;到期时刻为T2;

3)每张可分离债券的最终认购人可以同时获得派发的a份认股权证,权证的存续期为自认股权证上市之日起至T1;

4)持有人在权证到期才能行权,行权比例为1∶b,行权价格为K元/张;

5)股票交易连续进行(即任何时刻均可进行),不存在交易费用及交易税;

6)债券利息按连续复利计算;

7)可分离债券无违约风险;

8)认股权证对应股票在有效期内无红利支付。

2 定价模型

3 可分离债券定价模型的数值解

我们为了解下列偏微分方程的数值解∶

下面我们来看四个例子.

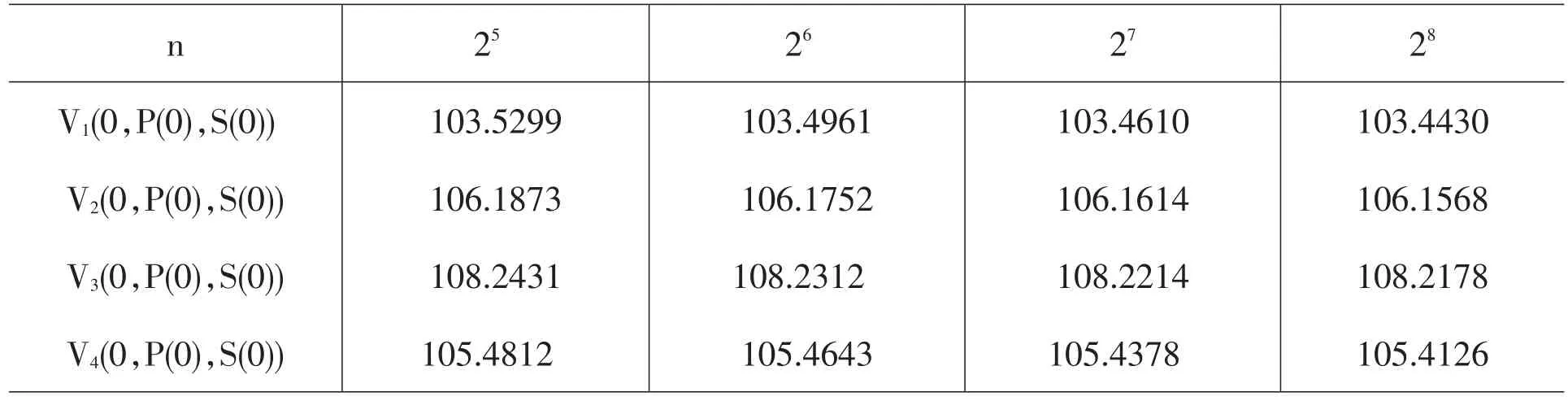

例一:中石化可分离债券于2008年2月20日发行,公司债券的最终票面利率为i=0.008,债券期限为T2=6年,无风险收益率取发行时中国人 民银行规定的一年期银行定期存款利率,即:r=0.0414, P(0)=M=100认股权证的存续期为T1=1,a=10.1,b=0.5,股票的敲定价格为K=19.68,计算日中石化股价S(0)=16.81,此外,通过统计中石化股价的历史数据,采 用矩估计,可以估算出股价的波动率σ=0.7183,(取上市交易前180个交易日数据),中石化可分离债券在0时刻的实际值V(0)=100。

例二:马钢可分离债券于2006年11月29日发行,公司债券的最终票面利率为i=0.014,债券期限为T2=5年,无风险收益率取发行时中国人 民银行规定的一年期银行定期存款利率,即:r=0.0252, P(0)=M=100 认股权证的存续期为T1=2,a=23,b=1,股票的敲定价格为 K=3.4,计算日马钢股价S(0)=2.9,此外,通过统计马钢股价的历史数据,采 用矩估计,可以估算出股价的波动率σ=0.6289,(取上市交易前180个交易日数据),马钢可分离债券在0时刻的实际值V(0)=100。

例三:云天化可分离债券于2007年1月29日发行,公司债券的最终票面利率为i=0.012,债券期限为T2=6年,无风险收益率取发行时中国人 民银行规定的一年期银行定期存款利率,即:r=0.0249, P(0)=M=100 认股权证的存续期为T1=2,a=5.4,b=1,股票的敲定价格为K=18.23,计算日马钢股价S(0)=22.62,此外,通过统计马钢股价的历史数据,采 用矩估计,可以估算出股价的波动率σ=0.4518,(取上市交易前180个交易日数据),马钢可分离债券在0时刻的实际值V(0)=100。

例四:武钢可分离债券于2007年3月26日发行,公司债券的最终票面利率为i=0.012,债券期限为T2=5年,无风险收益率取发行时中国人 民银行规定的一年期银行定期存款利率,即:r=0.049, P(0)=M=100认股权证的存续期为为T1=2,a=9.7;b=1,股票的敲定价格为K=10.2,计算日武钢股价S(0)=12.46,此外,通过统计武钢股价的历史数据,采 用矩估计,可以估算出股价的波动率σ=0.5162,(取上市交易前180个交易日数据),马钢可分离债券在0时刻的实际值V(0)=100。

我们把上面四个例子中的数据分别代入上面格式中,用迭代法,得到可分离债券在0时刻的价值,如表所示。

n 25262728V1(0,P(0),S(0)) V2(0,P(0),S(0)) V3(0,P(0),S(0)) V4(0,P(0),S(0)) 103.5299 106.1873 108.2431 105.4812 103.4961 106.1752 108.2312 105.4643 103.4610 106.1614 108.2214 105.4378 103.4430 106.1568 108.2178 105.4126

4 误差分析

下面我们主要来考虑可分离债券的相对误差,先算出价格的平均值,然后求相对误差,即

产生误差的主要原因:

(1)采用历史数据估计σ;

(2)公司债券利息实际不是连续复利计算,且每年的利率不是固定的;

(3)无风险利率不是固定的;

(4)股票有分红;

(5)市场存在交易费和交易税;

(6)数值格式存在误差O(Δt+Δh)。

5 结论

可分离债券在我国的发展迅猛,已经成为时下有实力的上市公司重要的再融资工具之一。对于投资者来说,最关心的是可分离债券的定价问题,因此对它进行合理的定价是非常重要的。本文用对冲的方法得到了可分离债券价格所满足的偏微分方程,然后通过数值计算得到了可分离债券的理论价格,从文中可以看到理论价格与实际价格的误差很小,从而说明定价模型是可行的。

[1]F.black M Scholes.The pricing of options and corporate liabilities[J].Journal of political Economy 81(may-june 1973)637-54.

[2]吴敬.可分离转换债券价值评估及风险分析[J].金融监管,2008,(6):46-48.

[3]鲁欣.我国分离交易可转换债券的定价研究[D].苏州大学,2008.

[4]李少华,杜鹏,董力强.分离式可转换债券定价模型及实证分析[J].商业经济,2010,(10):80-83.

[5]朱丹.随机利率下可分离交易可转换债券的鞅定价[J].应用数学学报,2011,34(2):265-271.

[6]苗杰,师恪,蔡华.跳扩散模型下的可分离债券的定价[J].山东大学学报(理学版),2010,(8):109-116.

[7]苗杰,蔡华.离散时间下的可分离债券的定价[J].昌吉学院学报,2008,(3):95-97.

[8]苗杰,师恪.连续时间下的可分离债券的定价[J].数学的实践与认识,2009,39(15):1-6.

∶F830.9;O211.63< class="emphasis_bold">文献标识码∶

∶A

1671-6469(2012)04-0086-05

2012-5-21

昌吉学院一般项目(2011YJYB003);昌吉学院研究群体基金项目(2011YJQT01)。

苗杰(1978-),女,昌吉学院数学系,讲师,研究方向:数理金融。