市场可竞争性度量与中国工业市场可竞争性研究

2012-01-23黄卫伟侯艳良

黄卫伟 侯艳良

一、引言

1978年以来的经济体制改革极大地解放和发展了中国的生产力,中国工业生产总量大幅提升,成为推动中国经济发展的主要力量。中国工业市场绩效的快速提升是与多种所有制企业的大量进入促进了市场竞争分不开的,也就是说,是市场的可竞争性促进了市场的竞争性,进而带来市场绩效的提高。然而,目前对中国工业市场的研究大多集中在其内部的竞争性和所有权结构以及它们与市场绩效之间的关系上,对中国工业市场的可竞争性的关注远远不够。事实上,“即使可竞争市场中只有一家企业,它也会表现出一个竞争性市场所具有的性质”[1](P125)。“无障碍的自由进入具有强化有效的产业结构的力量。”[2](P351)可竞争性不仅会影响市场内部的企业行为和市场绩效,而且还会影响市场内部结构和所有权结构。因此,在一定意义上讲,研究可竞争性对中国工业市场效率的影响比研究市场内部结构对工业市场效率的影响更为重要。

研究中国工业市场的可竞争性,首先要解决的问题是如何比较科学地度量市场可竞争性。遗憾的是,市场可竞争性的度量是文献极少涉及的一个难题,迄今为止,包括鲍默尔 (William J.Baumol)等可竞争市场理论的提出者在内,研究者们一直未能发展出一种有效的度量方法。戴维斯 (J.E.Davies)曾经用 “进入退出法”考察了加拿大国际海运业的可竞争性。[3]所谓 “进入退出法”,是指用某一航线航运服务进入和退出的频率来近似地评价市场可竞争性的方法,这种方法虽然是值得借鉴的,然而只适用于运输服务业,不仅适用范围较小,而且数据的收集也很困难。莫里森和温斯顿 (S.A.Morrison and C.Winston)用 “补偿变差 (Compensating variations)法”评价过美国航空业的市场可竞争性。[4]补偿变差是指消费者实际福利与其可实现的最优福利之间的差距,它并不是一种直接度量市场可竞争性的方法,而是通过考察潜在竞争者数量对补偿变差的影响来近似地判断市场可竞争性,是一种定性评价市场可竞争性的方法。凯萨迪斯 (I.N.Kessides)用 “沉没成本法”近似地评价了339个行业的市场可竞争性,并分析了其对市场集中度的影响。[5]由于沉没成本实际上很难被准确估计,而且不同行业的沉没成本又存在很大差异,不便于比较,故使之很难成为一个度量市场可竞争性的通用指标。

从以上的综述可以看出,目前并没有一个适当的度量市场可竞争性的方法。本文将从市场可竞争性的内涵及其影响因素出发,提出一种度量市场可竞争性的方法,并据此对中国工业市场的可竞争性进行分析。

二、市场可竞争性的内涵和影响因素

可竞争市场 (Contestable Markets)理论提出以来,尽管诸多文献中都使用过可竞争性(Contestability)的概念,但没有一个关于可竞争性的清晰定义。因此,要度量市场可竞争性,首先要明确其内涵和影响因素。

(一)市场可竞争性的内涵

市场可竞争性是鲍默尔等经济学家在20世纪80年代开始使用的一个概念,用来描述市场进入的可能性。有关可竞争市场理论的早期经典文献虽然经常使用这一概念,但并没有给出明确的定义,只给出了可竞争市场的定义:“可竞争市场是指可以被潜在竞争者完全自由进入和绝对无成本地退出的市场”[6](P3)。鲍默尔把完全自由进入界定为没有斯蒂格勒意义上的进入壁垒,并且认为完全自由进入在一定程度上包含了绝对自由退出。由于斯蒂格勒关于进入壁垒的定义本身是有缺陷的[7](P461-465),并没有涵盖所有可能影响自由进入的因素,因此,鲍默尔对完全自由进入的界定也自然没有涵盖所有可能的影响因素。

此外,鲍默尔等人并没有明确区分可竞争市场和完全可竞争市场,他们在文献中往往互用这两个概念,这可能是因为他们把可竞争市场作为完全可竞争市场的一个简称,严格地讲,上述可竞争市场的定义实际上是完全可竞争市场的定义。然而,鲍默尔却对可竞争性和完全可竞争性作了区分,认为可竞争性存在一个 “度”的概念,完全可竞争性是可竞争性的一种极端情况。因此,我们可以把可竞争性定义为市场能够被潜在竞争者自由进入的程度,自由进入则指没有任何影响企业进入的进入壁垒。

(二)市场可竞争性的影响因素

根据上述有关可竞争性的定义,影响可竞争性的因素是各种各样的进入壁垒。遗憾的是,我们对进入壁垒的认识本身就不充分,许多可能的进入壁垒还没有被识别出来,只知道进入壁垒种类繁多,而且具有动态性①布里斯等 (Jasper Blees,et al,2003)通过比较全面的文献回顾发现,文献中至少出现过37种主要的进入壁垒。此外,麦卡菲等(R.P.McAfee,et al,2004)指出,进入壁垒应该是一个涉及时间的、动态的概念,不从动态的视角定义进入壁垒是不科学的。。因此,可竞争性也就成为一个影响因素极其复杂,且具有动态性的概念。我们只能结合特定的时间和具体的情境对市场可竞争性的影响因素进行粗略的分析和判断。

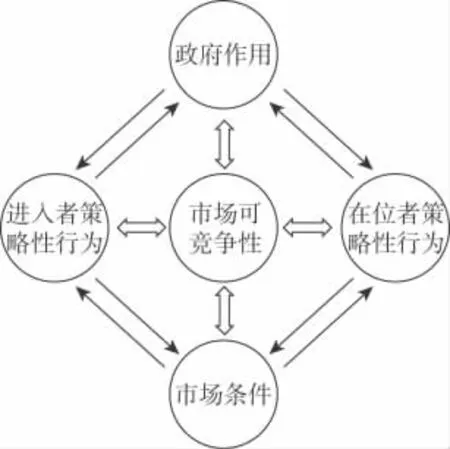

但是,无论进入壁垒的种类多么繁杂,每种进入壁垒无非是由以下四个方面的因素导致的:市场条件、政府作用、在位者的策略性行为和进入者的策略性行为。因此,可竞争性同样受这四方面因素的影响,它们各自作用的彼此消长,决定了市场可竞争性的程度大小,如图1所示。

图1 市场可竞争性的影响因素

三、市场可竞争性的度量——基于资本流动的视角

影响因素的复杂性决定了从成因角度度量市场可竞争性是困难的。虽然从概念上说,“最显著的可竞争性指标是企业频繁的进入和退出”[8](P466),然而,由于企业进入形式的多样性,既涉及企业组织,也涉及企业产品,甚至包括不同企业之间的竞争关系,这也使得从企业进入和退出的频次角度度量市场可竞争性同样很难操作。

事实上,资本的进入是能够比较好地代表企业各种进入形式的更一般的形式。资本以价值的形式存在,无论企业自身还是其产品都是资本的外在表现,任何一种形式的企业进入都表现为市场中一些新资本的形成。因此,我们可以通过度量 “资本自由进入的程度”来近似地度量市场可竞争性的大小。反之也是一样,在其他条件一定的情况下,如果市场可竞争性较高,则 “资本自由进入的程度”亦较高,资本进入市场的阻碍较小,单位时间内流入市场的资本量会较多,即资本流入的速度会较快。此外,在其他条件一定的情况下,市场的规模越大,资本盈利的空间越大,市场吸收资本的能力越强,单位时间内流入市场的资本也越多,即资本流入的速度同样会越快,反之亦反。

已经进入市场的资本存量及市场的规模是随时间变化的量,是时间的函数。我们用K(t)代表t时刻已经进入市场的并且剔除实际利率因素影响的实际资本存量,S(t)代表t时刻的市场规模,则在时期T(T=t1-t0,t1>t0)内资本的平均流入速度¯VT为:

在时期T(T=t1-t0,t1>t0)内剔除实际利率因素影响的市场平均规模¯ST为:

考虑到不同行业市场平均规模的差异,为了对可竞争性进行横向比较,我们假设市场平均可竞争性等于资本平均流入速度与市场平均规模之比,即:

对于任意时刻t,我们有:

我们称CONt为即时可竞争性。市场可竞争性是时间的连续函数,市场在每一时刻都存在一个对应的可竞争性值。这种从资本流动的视角度量市场可竞争性的方法,不但回避了可竞争性成因的复杂性、企业进入形式的多样性,还考虑了其动态性。下面我们用这种方法对中国工业市场的可竞争性进行度量,并对度量结果做一个初步的分析。

四、中国工业市场可竞争性研究

(一)度量方法

中国工业改革的最重要特征是国有企业的大量退出和民营、外商等非国有企业的大量进入。①民营企业有广义和狭义之分。广义的民营企业是指所有的非公有制企业,除 “国有独资”、“国有控股”外,其他类型的企业只要没有国有资本,均属民营企业,包括个体工商户、私营企业、集体企业、港澳台商投资企业和外商投资企业等。狭义的民营企业则不包含港澳台投资企业和外商投资企业。本文所使用的民营企业概念是指狭义的民营企业。因此,民营、外商等非国有企业的进入是中国工业市场企业进入的最重要特征。考虑到企业进入的更一般的形式是资本的进入,可以用非国有资本进入的平均速度近似地度量中国工业市场的平均可竞争性。此外,由于无法确定进入资本存量相对于时间的函数形式,我们无法对某一时刻中国工业市场的即时可竞争性进行度量,故在没有特殊说明的情况下,本文以下所指的各类

可竞争性是指某一期间的平均可竞争性。

其中,NSKt1为工业总体或某一行业在T期期末已经进入的非国有资本存量;NSKt0为工业总体或某一行业在T期期初已经进入的非国有资本存量;T为时期的长度;¯ST为工业总体或某一行业在时期T的平均规模。由于我们无法确定S(t)的函数形式,这里用 (St1+St0)/2近似度量¯ST的大小,其中St1为T期期末的行业规模,St0为T期期初的行业规模。

此外,还需要考虑市场可竞争性的相对性。外商投资企业、港澳台商投资企业与民营企业的自身条件不同,国家对其准入的政策也不同。相对于这些企业而言,市场具有不同的 “自由进入程度”,即具有不同的可竞争性。为此,我们把工业市场相对于外商投资企业和港澳台商投资企业的可竞争性称为外部可竞争性,把工业市场相对于民营企业的可竞争性称为内部可竞争性。我们用外商资本和港澳台资本进入的平均速度来近似地度量中国工业市场的外部可竞争性,用民营资本进入的平均速度近似地度量中国工业市场的内部可竞争性。

其中,FKt1为工业总体或某一行业在T期期末已经进入的外商资本和港澳台资本存量之和;FKt0为工业总体或某一行业在T期期初已经进入的外商资本和港澳台资本存量之和;T与¯ST的含义同上。

其中,PKt1为工业总体或某一行业在T期期末已经进入的民营资本存量;PKt0为工业总体或某一行业在T期期初已经进入的民营资本存量;T与¯ST的含义同上。

需要指出的是,以上各个度量指标均是指没有考虑实际利率因素的名义值,出于以下几方面的原因,我们不再考虑实际利率的影响:其一,资本的具体形态多种多样,没有任何一种价格指数可以恰当地评价资本价格的变动情况,从而无法据此计算实际利率;其二,我们所关心的是不同时期市场可竞争性的变动规律,以及不同工业市场可竞争性的相对状况所揭示的规律,不考虑实际利率因素虽然会影响对市场可竞争性的精确度量,但不会影响我们对这些规律的把握。此外,根据上述方法计算的市场可竞争性只与当期实际利率有关,不受其他时期实际利率的影响,如果考察期相对较短或实际利率相对稳定,则在不考虑实际利率因素下市场可竞争性的名义值与其实际值相差不大。

(二)数据来源

衡量某一时期资本进入量的方式有两种:第一种方式是资本的纯进入量,用某一时期新进入市场的资本数量来表示;第二种是资本的净进入量,用某一时期进入市场的资本数量减去退出市场的资本数量来表示。同样,资本的退出量也可以分为纯退出量和净退出量,相应的也有两种方式加以衡量。我们关于市场可竞争性的度量方法所涉及的是资本的纯进入量,由该方法所计算的可竞争性是一个非负的值,能真实地表现某一产业在某一时期资本的进入情况。不过,官方统计数据反映的实际上是资本的净进入量。

从理论上讲,资本的净进入量这一指标难以区分资本的进入效应和退出效应,如果某一时期资本的进入数量和退出数量相等,则该时期资本的净进入量为零,无法反映资本进入和退出的真实情况。然而,用资本净进入量来近似度量纯进入量的可行性并没有想象的那样悲观。这是因为,第一,如果市场在某一时期有大量的资本进入,除了说明市场进入比较容易之外,还说明市场具有较多的盈利机会和较大的盈利空间,在这种情况下,即使市场内部资本可能会有退出,在数量上往往也会比较少,这时的净进入量为正值,而且比较接近纯进入量的值。第二,资本的退出往往是被动的,要么是由于市场中存在高效率的企业,效率低的企业在竞争中被淘汰,要么是因为政府政策迫使企业退出,而在这两种情况下,资本的进入都是困难的,所以资本的大量退出往往并不代表企业退出的容易,倒是反映了企业进入的困难。因此,存在资本大量退出的时候,进入量会相对较小,净退出量 (负净进入量)会接近纯退出量。由于这种情况下企业进入往往是困难的,我们可以认为市场的可竞争性为零。第三,当市场存在可竞争性时,资本进入量等于退出量或净进入量 (净退出量)等于零的情况比较少见,因为这是一种不稳定的平衡状态,它会很快向其他两种状态转换。当然,这种情况下我们无法判断市场可竞争性,如果出现,我们可以将其作为异常值从样本数据中删除。

即使在统计数据相对完备的国家,度量企业纯进入 (退出)的数据也是难以得到的,更何况度量资本纯进入 (退出)量的数据,我国的情况同样如此。截至目前,只有 《中国工业经济统计年鉴》提供了2001年至2008年的各两位数工业行业、各个地区以及工业整体的国有资本、港澳台资本、外商资本和全部实收资本的存量数据,但缺失2004年的数据。我们可以用全部实收资本减去国有资本得到非国有资本的存量,用全部实收资本减去国有资本、港澳台资本和外商资本之和得到民营资本的存量,用主营业务收入代表市场规模。由于这段时期资本的净进入量可以近似地代表其纯进入量,故我们用资本的净进入量近似地计算市场的可竞争性。此外,受到数据的限制,我们的考察仅限于2001—2008年期间工业市场的可竞争性状况。下面我们从三个方面对我国工业市场的各类可竞争性进行初步的分析。

(三)中国工业总体市场可竞争性的变化

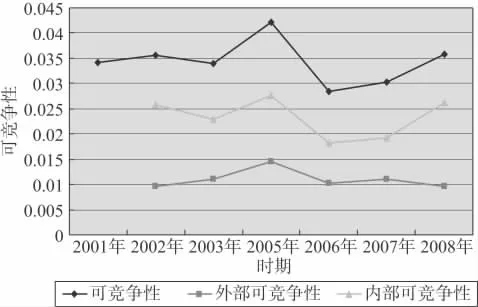

我们利用上述方法和数据计算了2001—2008年我国工业总体市场的可竞争性,以及2002—2008年的外部可竞争性和内部可竞争性。由图2可见,在这一时期,我国工业总体各类可竞争性指标均表现出明显的波动性。

2002—2005年,我国工业总体市场的可竞争性、外部可竞争性和内部可竞争性分别提高了18.6%、50.5%和6.6%。外部可竞争性提高的幅度明显高于内部可竞争性,是这一阶段工业总体市场可竞争性提高的主要原因。回顾我国经济体制改革的历史不难发现,2001年年末我国正式加入WTO,中国政府进一步加大市场开放的程度,积极改善国内投资环境,从而加快了大型跨国公司的进入速度,使工业总体市场的外部可竞争性得到了明显的提升,成为推动工业总体市场可竞争性提高的主要力量。此外,入世之后,我国政府开始对国内企业的产业准入逐步实行国民待遇,在一定程度上改善了民营企业的市场进入条件,从而使工业总体市场的内部可竞争性也有所提升。

图2 中国工业总体各类市场可竞争性指标的变动 (2001—2008年)

2006年,我国工业总体市场的三个可竞争性指标均有所下降。对于外部可竞争性的下降,我们认为,这主要是由于经过加入WTO后连续几年大型跨国公司的大量进入后,新进入中国工业市场的大型跨国公司数量明显减少所致。而内部可竞争性的明显下降,一方面是受到市场在位企业通过各种策略性行为阻碍市场外部企业进入的影响,另一方面是对民营企业的进入还缺乏更明确的鼓励政策,这两方面因素的共同作用降低了市场的内部可竞争性,是造成工业市场总体可竞争性下降的主要原因。

2006—2008年,我国工业总体市场的可竞争性和内部可竞争性分别提高了26.5%和44.2%,同期外部可竞争性却下降了4.9%。在这一阶段,内部可竞争性的提高是市场可竞争性提高的主要原因。2005年2月25日,国务院出台的首部以促进非公有制经济发展为主题的文件—— 《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》,即 “非公经济36条”,在鼓励民营经济加快发展,加快垄断行业改革,允许非公有资本的进入方面发挥了作用。不过,政策的作用往往具有滞后性,2006年以后我国工业总体内部可竞争性的提高正是这种政策效果的逐渐显现。从工业市场内部可竞争性的快速上升可以认为,至少在2006—2008年期间,我国工业市场总体上并不存在所谓的 “国进民退”现象。而对于外商和港澳台企业而言,这种政策的效果并不十分明显,这可能是因为前期一些高效率的这类企业大部分已经进入了中国工业市场,所以使得外部可竞争性不但没有上升,甚至比2006年还略有下降。

(四)当前中国工业各行业可竞争性分析

由于我们所能获得的最新数据是2008年的数据,故只能对2008年各工业行业的可竞争性进行分析,并将其视为 “现状”。我们所分析的行业是国家统计局工业分类标准所指的全部39个两位数行业,由于燃气生产和供应业、水的生产和供应业的产品价格主要由国家控制,其主营业务收入不能很好地反映行业规模,无法用其计算可竞争性,故我们略去了这两个行业。这样,我们所考察的范围包括37个工业两位数行业。

我们可以从各类市场可竞争性指标与市场竞争性及所有权结构指标之间关系的角度探讨不同行业、不同可竞争性指标所呈现的规律。按此思路,我们不但计算了各类可竞争性指标,还计算了不同行业的竞争性指标和所有权结构指标。衡量市场竞争性比较理想的指标是集中率 (CRn)和赫芬达尔指数 (Herfindahl Index),但由于现有统计数据中没有两位数工业行业的详细企业数据,无法对这两个指标进行计算。故我们采用唐要家的方法[9],用工业企业数量作为反映市场竞争性的指标。与他不同的是,我们用单位行业规模的企业数量来表示竞争性,这样可以消除行业规模的影响。此外,我们用各行业国有资本占全部实收资本的比重表示所有权结构。由于市场竞争性和所有权结构同样是动态的和不稳定的,为了避免这种不稳定因素对分析的影响,我们用2007年年末和2008年年末的这两个指标的平均值代表2008年这一时期的值。

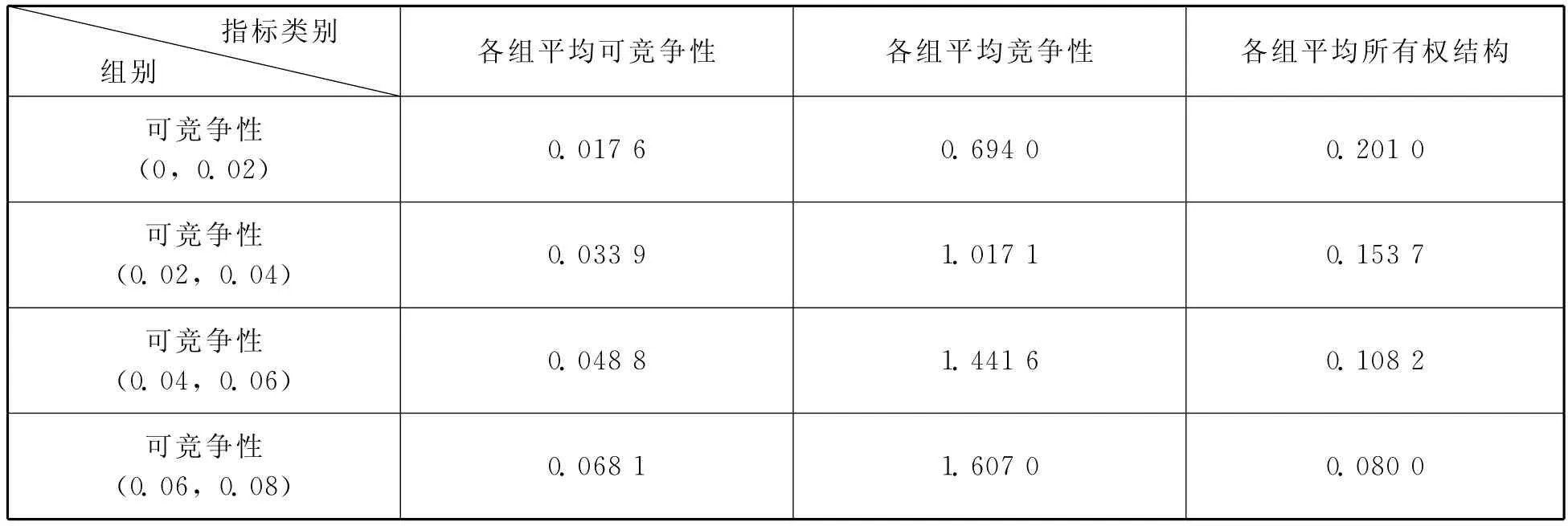

我们首先将三类可竞争性指标分成四组,分组的原则是将每种可竞争性指标的一个近似最大值四等分。例如,在所有行业中,专用设备制造业的可竞争性最大,其值为0.072 2,我们就把0.08四等分,从而将所有行业分成四组。之后,我们计算各组各类可竞争性指标的平均数,以及竞争性和所有权结构指标的平均数,并进行对比分析。

由表1可见,具有较高平均可竞争性的组别,同时具有较高的平均竞争性和较低的国家所有权的比重。可见,提高可竞争性有助于提高行业的竞争性和改善行业所有权结构的分布。

表1 不同组别的平均可竞争性、竞争性和所有权结构

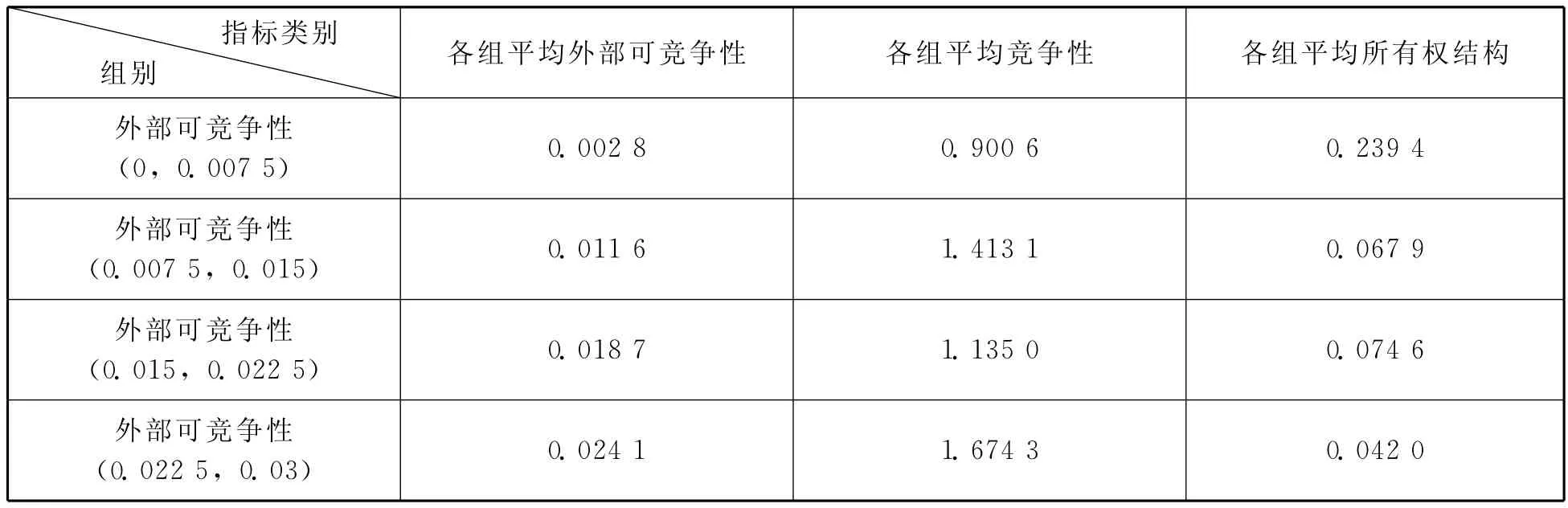

由表2可见,随着不同组别平均外部可竞争性的提高,整体来看,其平均竞争性不断提高,国家所有权比重不断下降。可见,提高外部可竞争性有助于提高行业的竞争性和改善行业所有权结构的分布,这种作用尤其在中国加入WTO的最初几年表现得更为明显。

表2 不同组别的平均外部可竞争性、竞争性和所有权结构

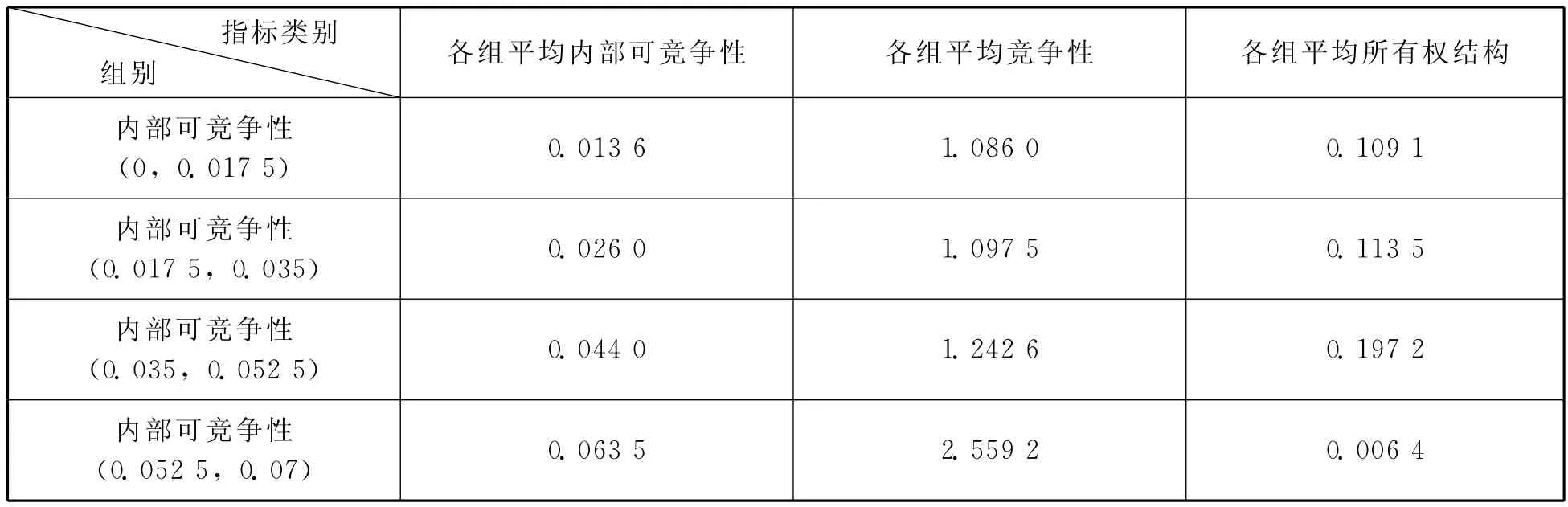

表3则显示了平均内部可竞争性与平均竞争性及平均所有权结构的关系,随着不同组别平均内部可竞争性的提高,整体来看,其平均竞争性不断上升,但与外部可竞争性的影响不同,其国家所有权的比重并没有出现不断下降的趋势,甚至在平均内部可竞争性较高的三个组别还有所上升。表3的数据还表明,只要行业平均内部可竞争性逐步提高,即使国家所有权比重上升的行业其竞争性也在提高,可见,可竞争性是比所有权结构更主要的影响行业竞争性的因素。但需要引起注意的是,在国有资产战略性退出的行业,可能存在低水平的过度竞争。

表3 不同组别的平均内部可竞争性、竞争性和所有权结构

(五)中国不同地区工业市场可竞争性分析

由于不同地区的产业基本条件不同,产业发展政策取向不同、开放的先后顺序和程度不同,可竞争性水平也不尽相同。为了揭示不同地区市场可竞争性的特征及其成因,我们计算了2008年31个省、市和自治区的三种可竞争性指标的平均值,并按国家统计局的标准将各省、市、自治区划分为东部、中部、西部和东北四类地区,计算了四类地区三种可竞争性指标的平均值。

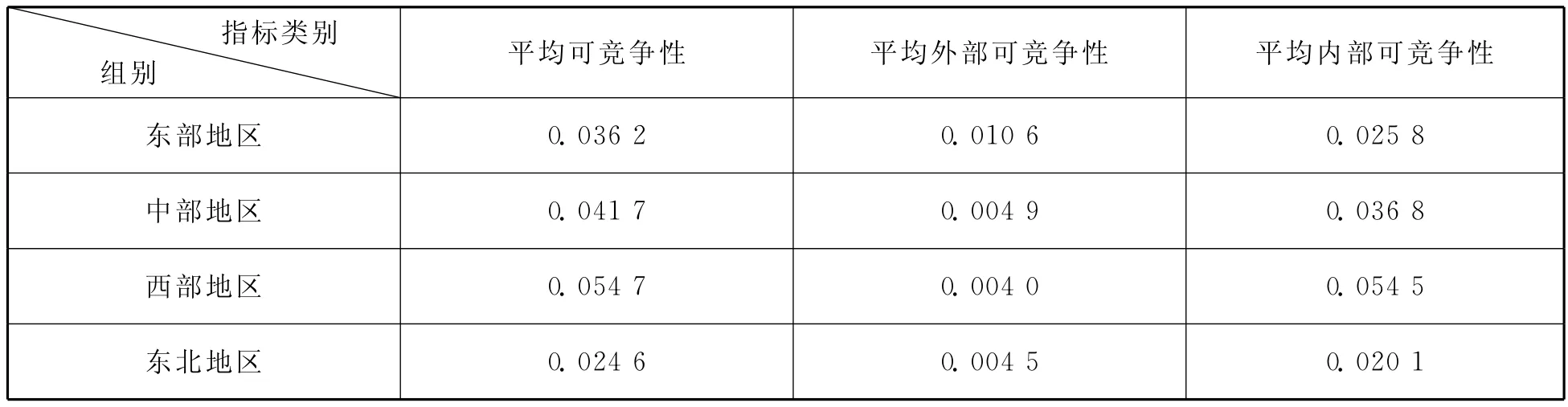

由表4可见,2008年,我国可竞争性最低的地区是东北地区,可竞争性最高的地区是西部地区,东部地区的市场可竞争性指标值低于西部地区,这个结果似乎有些出人意料。进一步分析表明,东部地区仍然具有更高的外部可竞争性,说明东部地区市场对外商和港澳台企业的开放程度很高,且具有很强的吸引力。但东部地区的内部可竞争性很低,仅高于东北地区,这是造成东部地区总体可竞争性低于西部地区的主要原因。我们对这一结果的解释是,正是由于东部地区开放较早,大量高效率、低成本的民营企业已经进入市场,平均而言,市场内部企业比外部企业具有较高的效率,在位企业可以凭借其效率优势和其他策略性行为阻止外部企业的进入,从而降低了市场的内部可竞争性。

表4 2008年不同地区的平均可竞争性、外部可竞争性和内部可竞争性

就西部地区而言,由于市场开放较晚,市场内部企业的平均效率较低,会吸引大量来自市场外部的高效率和低成本的企业进入,故而在现阶段表现出最高的市场可竞争性。但这种高可竞争性主要是由较高的内部可竞争性构成的,也就是民营企业进入速度较快,而外部可竞争性仍处于最低水平。这很可能是因为受市场基本条件的制约,使得西部地区对外商和港澳台企业的吸引力还不够大。

东北地区市场可竞争性的三个指标基本上都处于最低水平,这可能主要是由其市场的基本条件决定的。虽然国家振兴东北老工业基地战略的实施使其政策准入水平不断提高,且其市场内部企业效率较低从而使内部企业策略性行为构成的进入壁垒也较低,但其产业构成主要是重工业,进入这样的市场往往需要大量的投资以及会形成较高的沉没成本,因此,一般规模的企业是很难进入的,实力相对较弱的民营企业更是如此,这导致了其内部可竞争性水平很低,拖累了行业总体的可竞争性。

中部地区决定各类市场可竞争性的各种力量的综合效果介于其他地区之间,因此其各类可竞争性指标值也相应地介于其他地区之间。

五、结论

根据可竞争市场理论,市场可竞争性决定市场竞争性从而决定市场绩效。本文从市场可竞争性的内涵和影响因素出发,基于资本流动的视角提出了一种度量市场可竞争性的方法。在明确了市场可竞争性概念的基础上,结合中国工业市场的实际情况,进一步提出了外部可竞争性和内部可竞争性的概念。

分析结果表明,在考察期内,我国各类可竞争性指标均呈现出明显的波动,不过从趋势上看,当前我国工业总体的可竞争性保持着不断提高的态势。2006年后三种市场可竞争性指标的变化趋势出现了分化,工业的内部可竞争性继续呈快速上升态势,外部可竞争性则呈下降态势,内部可竞争性的提高成为支撑工业总体可竞争性提高的主要因素,这在一定程度上说明我国近期总体上不存在所谓的 “国进民退”趋势,但外商和港澳台企业进入速度的下降应当引起人们的注意。

分析结果还表明,行业市场可竞争性是行业市场竞争性和行业所有权结构变化的主要原因。在提高行业市场竞争性方面,中国工业总体上正在从以外部可竞争性的影响为主向以内部可竞争性的影响为主演变。在内部可竞争性逐步提高的条件下,即使国家所有权结构较高的行业市场,也可能具有较高的竞争性。可竞争性是比所有权结构更主要的影响行业市场竞争性的因素。政府调整国有资产布局对提高某些行业的竞争性效果显著,但需要引起注意的是,在国有资产战略性退出的行业,可能存在低水平的过度竞争。

最后,从提高工业市场可竞争性角度来看,西部地区要把进一步提高外部可竞争性作为重点,也就是政府对外商的市场准入政策和其他配套政策力度应当比东部更大。东北地区应把产业结构调整作为重点。总体上来说,中国工业市场无论对外商和港澳台企业还是民营企业,都应该也有条件更加开放。

[1]Bailey,Elizabeth E.and John C.Panzar.“The Contestability of Airline Markets during the Transition to Deregulation”.Law and Contemporary Problems,1981,44 (1).

[2][8]Baumol,William J.,John C.Panzar,and Robert D.Willig.Contestable Markets and the Theory of Industry Structure.San Diego:Harcourt,Brace Jovanovich,1982.

[3]Davies,J.E.“Competition,Contestability and the Liner Shipping Industry”.Journal of Transport Economics and Policy,1986,20 (3).

[4]Morrison,Steven A.and Clifford Winston.“Empirical Implications and Tests of the Contestability Hypothesis”.Journal of Law and Economics,1987,30 (1).

[5]Kessides,Ioannis N.“Market Concentration,Contestability,and Sunk Costs”.The Review of Economics and Statistics,1990,72 (4).

[6]Baumol,William J.“Contestable Markets:An Uprising in the Theory of Industry Structure”.American Economic Review,1982,72.

[7]Mc Afee,R.Preston,Hugo M.Mialon,and Michael A.Williams.“What Is a Barrier to Entry?”.The American Economic Review,2004,94 (2).

[9]唐要家:《竞争、所有权与中国工业经济效率》,载 《产业经济研究》,2005(3)。