现金导向的预算管理研究

2011-11-29惠州学院

惠州学院 王 琼

现金导向的预算管理研究

惠州学院 王 琼

企业之间竞争的加剧要求企业经营管理者不断提高自身的管理水平,特别是财务管理水平。现金预算管理在企业财务管理中发挥着越来越重要的作用,其核心现金流反映了企业的资金来源、资源配置状况,搞好企业的现金预算管理对企业的经营管理和长远发展具有深远的意义。本文通过简要分析我国企业预算管理现状和存在问题,总结并提出应借鉴宝钢现金预算管理的成功经验,来探索适合企业自身的预算管理模式。

一、国内外现金预算管理发展状况

最早的预算管理出现在18世纪的英国和美国,而现金预算管理则出现在1975年发生的W.T.Grant公司的破产事件。W.T.Grant公司是当时美国最大的商品零售商,该公司由于只重视账面会计利润和经营业绩,忽视了现金流的重要作用,最终导致破产。该公司的破产成为现金预算管理兴起研究的导火线。国外具有代表性的研究理论主要有:丹尼森关于通货膨胀压力对现金短缺诱导效应的研究。该研究从企业的内外环境着手,分析内外环境对企业经营现金流的影响。瓦尔特现金流指标与危机预警的财务分析。此研究主要贡献是提出了现金流在财务分析中的预警作用。詹森的自由现金流量的研究。该研究提出企业由于代理成本的存在,更倾向于以资本形式在外寻求收益,使企业利润最大化。

我国最早的预算管理出现在早期的民族企业中,主要是一种财务控制的管理手段。之后的预算管理出现在改革开放时期,该时期对预算管理进行大刀阔斧的改革,现金流管理受到重视,成为企业发展战略的一部分,企业的经营也得到了改善。但我国企业现金预算管理的起步较晚,存在一些不完善的地方。

二、我国现金预算管理存在的问题分析

我国企业在市场经济不断发展的大环境下,逐步建立了适合自己的预算管理制度。但由于发展时间比较短,仍然存在很多问题:其一,企业经营者风险偏好现象严重,造成决策的风险加大,容易使企业陷入困境;其二,缺乏系统的预算管理体系,企业的现金管理往往缺乏创新意识和科学的现金预测;其三,现金预算管理没有划入各部门奖惩考核体系当中,造成现金流动性差。

虽然我国企业的现金预算管理不甚完善,但是还是有少部分的企业的现金预算管理模式是比较成功的,宝钢就是其中一个例子。

三、宝钢的现金预算管理案例分析

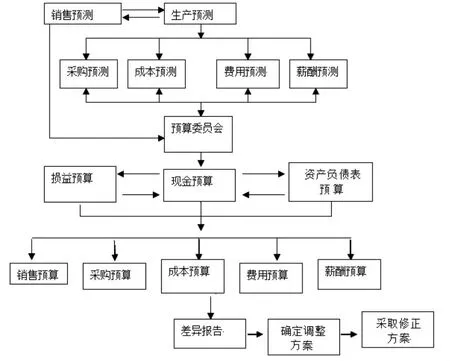

宝钢早在1993年就开始推行现金预算管理模式,2008年,在全球钢铁业都受到金融危机严重冲击的背景下,宝钢仍然盈利60多亿元。宝钢能有如此的成就,与其实施的现金预算管理有着密不可分的关系,其中的现金导向的预算管理就是一个经典。宝钢积极贯彻“企业管理以财务管理为中心,财务管理以资金管理为中心”的管理方针,实行“以现金流量预算为龙头,集中一致的资金管理”模式,制定了《资金管理方法》及15个管理细则,从各方面规范全公司的资金行为,确保资金安全及有效使用,取得了较好的经济效益。下面是宝钢以现金流量为核心的预算管理流程图。

图1 宝钢现金预算管理流程图

从图1中可以看到,宝钢的预算管理都是以现金预算为核心,所有预算之间都能通过现金预算进行沟通,能够加强企业的内部交流,从而能更好地制定适合企业内部各部门的决策,使企业的决策更加科学化。具体来说,宝钢现金预算管理成功的原因有以下几个方面:

其一,宝钢管理部门有效的加强自身预算管理的制度建设。通过制度来约束资金的控制和管理。宝钢的资金管理部门制定了《资金管理办法》及《现金财务管理细则》等15个管理细则,全面规范公司的现金运用管理,确保公司资金的有效合理运用。

其二,科学进行现金预算,明确现金预算管理的目标,全面提高资金使用效率。宝钢依据“以收定支,与成本费用匹配”的原则,采用“零基预算”的编制方法按收付实现制反映业绩。采取自上而下的方式,由资金管理部门统一要求进行核算。对现金流量预算的调整,宝钢建立了逐项申报、审批制度,由预算责任部门提出申请,资金管理部门提出调整依据,预算委员会批准。各部门始终执行预算,及时跟踪经营情况的变化。

其三,现金预算管理渗透到项目决策当中,以现金流量决定是否进行项目投资。

其四,宝钢通过设立财务结算中心来进行资金管理,提高资金的使用效率。宝钢设立少数的账户,对现金流量较大的部门实行“收支两条线”管理,减少资金在调拨过程中的损失,充分利用资金,提高资金的使用效率。

其五,借鉴国外先进的银行账户管理方式,在结算中心推行“自动划款零余额管理”。即在资金管理部门的委托授权下,由银行每日上午将资金自动划入各部门的支出账户供其支用,当日营业结束后将收入账户的余额和支出账户中未用完的余额全部划回资金管理部门的总账户,各部门的收入、支出账户余额均为零。这样就能根据需要平衡调度各银行的资金存量,使全公司的资金存量占用降低、使用率达到最大化。

其六,高度重视并控制应收账款风险。采取了预收货款、定期对账、密切跟踪客户财务状况变化、货款互抵等多种措施清理历史欠款,强化货款回笼。公司的货款回笼率一直保持100%左右,保证了充足的现金流量。针对经营活动中的信用风险,公司建立了客户信用档案,推行客户信用评级制度,加强信用风险防范。

四、结论与建议

鉴于宝钢的成功模式,企业在探索适合自身的预算管理模式时应注意以下几个方面:

其一,充分认识现金预算管理的重要性,增强企业财务人员的现金预算管理“主人翁”意识。企业的每一种管理制度的有效实施都离不开员工,必须使员工意识到现金预算管理与他们自身息息相关,预算目标是考核工作业绩的尺度,每个人都是体系中重要的一员,应该为实现预算目标而奋斗。

其二,加强有关现金预算管理制度的建设,从各个方面规范管理。灵活运用预算编制的方式方法,科学地进行预算编制和管理。

其三,现金预算的编制要兼顾刚性和弹性这两个方面。既要坚决落实责任制,明确目标的实现的刚性原则,又要运用聪明才智,通过最优途径来实现目标的这种弹性。

其四,现金流量是关键。现金流量指标是现金预算管理的核心,企业应该给予足够的重视。现金流量的各项指标应该成为企业投资和经营决策的主要依据。

其五,必须高度重视风险管理。企业应该专门成立风险管理部门,建立风险评估体系,实施风险控制,对风险进行识别,有效防范资金运作风险、信用风险、汇率风险、利率风险等。

[1]Rob Reider,Peter B Heyler:《Managing Cash Flow:An Operational Focus》,W iley,December17 2002。

[2]王化成:《全面预算管理》,中国人民大学出版社2004年版。

[3]李俭俭:《基于现金预算的企业财务管理的探讨》,《财经界》2009年第4期。

[4]全雨枫:《企业资金预算管理体系设计》,《现代商业》2009年第3期。

(实习编辑 李寒珺)