可持续增长率视角下股东财富增加战略探讨

2011-11-29北京广播电视大学李学华

北京广播电视大学 李学华

可持续增长率视角下股东财富增加战略探讨

北京广播电视大学 李学华

可持续增长率研究的结论认为:如果新增投资的投资报酬率不能超过股东要求的报酬率也即最低资本成本,单纯的销售增长不会增加股东财富,是无效的增长。这一结论针对增加股东财富这样的财务目标无疑是正确的,但在考虑社会财富增加和增加税收等因素时会有冲突。同时,这一结论更多的是强调企业股东增资而言的,如果处于不同财务战略态势的企业采用并购战略时,新增并购部分的资产是否能为原有股东带来财富的增加呢?

一、可持续增长理论

根据可持续增长理论,可持续增长率可以用以下模型表示:

可持续增长率=销售净利率×总资产周转率×收益留存率×资产权益乘数

资产净利率=销售净利率×总资产周转率

可持续增长率=资产净利率×收益留存率×资产权益乘数

根据模型,从长远看,企业只能保持可持续增长率,又因为根据竞争均衡理论,企业长期的增长不可能保持长期的高速增长。此时,企业所能采取的增加利润的方式只能局限于薄利多销,即使企业通过改进技术和设备而使利润增加,但由于同时增加了资产的投入,资产净利率不会发生变化,结合上述模型,两种方式不能改变可持续增长率。

对于成熟的企业,由于股东和二级资本市场的要求,企业要保持股价的稳定,就必须有相应较为稳定的股利支付,在这种情况下,企业收益留存率不可能大幅度增加,况且,收益留存率最多也只能增长到100%。企业通过改变收益留存率提高可持续增长率的能力是有限的。权益乘数也同样,成熟企业要保持稳定的财务杠杆,即使调整也是受到限制的,不可能无限制提高。

于是,得出可持续增长结论:企业新增投资不能超过要求的最低报酬率时,其不能给股东带来价值增加,而要提高最低报酬率又要受到社会平均利润率的影响,那么企业只能保持稳定的可持续增长率,这一稳定的增长率大致等同于社会财富的增长率,或者说是平均的GDP增速。

二、企业财务战略理论

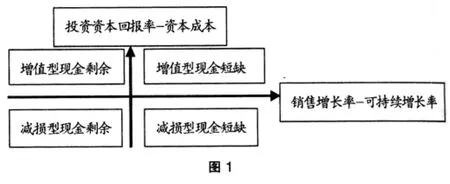

根据企业价值模型,企业价值=企业市场增加值+企业占用资本价值。企业占用资本价值是股东原始投入和债权人投入两部分构成,股东和债权人增加投入,会使企业价值增加,但却不能带来股东财富的增加。另外,债务资本部分在经济平衡增长情况下,其资本成本不会发生变化,所以其价值也不会有大的变动,即使由于债务资金利率的变化会使得债务资本价值发生变化,也不是企业经营中的主业,更不是企业能决定的。基于上述理由,在不考虑股东增资和债务利息的变化时,企业价值增加和股东财富增加是等效的。于是有了企业市场增加值模型,如图1所示:

企业市场增加值=经济利润/(资本成本-增长率)

经济利润=(投资资本回报率-资本成本)×投资资本

模型说明了企业市场增加值的关键因素有三个:资本回报率、资本成本及增长率。根据竞争均衡理论,资本回报率从长期考虑是稳定的,大概与社会整体财富增加速度相当,成熟企业很难改变;资本成本由资本市场决定,总体不能高于社会财富的增长速度,并且不受企业控制;根据可持续增长率理论,企业的增长从长期看只能保持可持续增长率,这些因素共同作用下,如何考虑企业价值的提高呢?结合可持续增长理论和企业市场增加值模型,建立起了基于企业市场增加值的财务战略矩阵。

企业处于不同的战略发展状态,其特点不同。

第一象限,资本回报率-资本成本>0,销售增长率-可持续增长率>0。此象限一方面该业务能够带来企业价值增值,另一方面由于企业发展速度超过可持续增长率而导致现金流量不足,现金短缺。通常可以采取的发展措施很多,如果企业高速增长是短期的,可以采用债务筹资方式解决暂时资金困难,但如果高速增长是长期的,这种情况下销售增长越快,现金短缺越是严重。相应的财务策略应包括提高经营效率或改变财务政策,使得企业可持续增长率提高。同时可考虑增加现金流入渠道,使得企业现金增加。还可以争取新的权益资本投入,由于资本回报率高于资本成本,无论是配股或增发都可以获得大量的资金流入,并且从可持续增长率角度考虑为新增股份的股东增加财富。

第二象限中,资本回报率>资本成本,销售增长率<可持续增长率。该象限往往随着企业发展,能获得持续增长的现金净流量。这时企业的现金流量足以满足其自身发展需求,即该业务单元能够为企业带来价值增值,这是四种情况中最优的一种状况,企业应尽量维持延长该状况。此阶段企业筹资能力增强,融资渠道呈现多元化特色。企业不仅可以顺利地通过金融机构进行间接融资,还可通过发行股票和债券进行直接融资,能极大地缓解企业资金紧张的困境,可以说财务风险与经营风险并存。此时应采取使用剩余现金加速发展,作新的投资,以促进企业的整体增长,也要积极获得新的相关业务,以促进企业经营的新增长点,分配剩余现金增加股利支付,进行回购股份。

第三象限,资本回报率<资本成本,销售增长率<可持续增长率。该象限业务虽然能够产生足够的现金流量维持自身发展,但是业务的增长反而会降低企业的价值。这是业务处于衰退期的前兆。进入该发展阶段后,现金剩余,固定资产投资减少,面对这种味同鸡肋的业务,必须尽快进行业务的重构,一旦发现无法重构,应立即放弃。重构的指导思想很明确,在现金流量尚能自给之前稳固业务,将多余的资金用于提高报酬率,通过控制经营费用增加边际利润、有效地管理资产等方法。如果当年度无法提高报酬率,应立即将营运资金之外多余的现金返还给股东,减少次年的红利压力。

第四象限,资本回报率<资本成本,销售增长率>可持续增长率。该象限的企业既不能带来企业价值的增值,又不能支持其自身的发展,现金短缺。该象限企业已明显处于撤退期,现金短缺。应该尽量减少现金流出,增加现金流入以挽救企业。

三、基于可持续增长率下增加股东财富的并购财务战略

在企业处于不同的财务象限而采取的何样的财务战略,理论界和实务中都有很多成熟的经验,这里仅就并购策略进行初步探讨。

在第一象限,企业可以采用并购策略实现增值。由于企业销售增长率大于可持续增长率,企业会遇到资金短缺,但企业出于快速增长状态是对股东非常有利的局面,如果不能实现可持续增长率的提高和股份增加,就会破坏企业快速增长的大好局面,此时,通过横向并购同类企业和纵向产业链并购已处于成熟期的企业,除了可以利用成熟企业的多余现金实现发展,还有另一个更重要的好处,就是可以利用自己的快速增长,带动被并购成熟企业的增长,实现新生企业可持续增长率的提高。这一过程可以通过可持续增长率模型得以证实。

根据可持续增长率理论,高速增长企业自身的高速增长是不能长久持续的,现在的高速增长,必然要有超速的债务资金的增加来保证,债务资金的增长超过可持续增长速度,会使得企业负债比率提高,这不是长期的财务战略,而且长期提高负债率也是不可能的,于是权益净利率又恢复到原有的高增长前的水平,股东财富并不能得到增加。事实上,权益净利率的回归最终还是由于新增的负债成本较高,而同时新增部分的资产利润率与增资前相比并未提高所致。并购却不同,选择被并购的对象往往是发展速度缓慢、有大量剩余资金未被充分利用的成熟企业,由于处于成熟期,其资产利润率水平相对于高增长企业要低,通过并购,至少使得被并购企业的资产部分可以实现并购企业同样的资产利润率或者提高了得利润率,从而使并购后整体新企业的资产利润率要高于并购前两企业资产利润率的算术平均数,获得1+1>2的协同效应。原有并购企业并购了现金富裕企业,且原有股东出资获取的被并购部分资产由于可持续增长率提高而实现了增值,增值部分就是股东增加的财富。被并购企业存续股东(通过股份置换而成为新企业股东)相比原有企业获得了提高的可持续增长率,也同样实现了财富增加。

在第二象限,企业可以采用并购策略实现增值。由于企业可持续增长率低于销售增长率,企业遇到两个大的问题,一是资金剩余,另外就是发展缓慢,此时除了前面所说的出路外,企业仍通过并购解决这两大问题。并购可以使得闲置资金得到利用,另外,可以同过并购将企业规模扩大,提高市场占有率,通过规模经济以实现企业销售的增长。再者,如果企业并购到高增长企业,同样可以反向实现第一象限的协同效应。这一协同效应的实现也是通过提高并购后整体新企业的可持续增长率,即并购后的可持续增长率大于并购前的两企业可持续增长率的算术平均数。由于并购企业富裕资金得到更好的利用,提高了这部分资金的报酬率,使得整体资产利润率提高,可持续增长率提高,实现了股东财富的增加。

在第三象限,企业资本回报率低于资本成本,关键就是要解决资本回报率低这一问题,企业可以采取的策略除了上述外,就并购而言,由于企业还有剩余的现金流,因此可能会被一些企业看中,作为被并购的对象。并购企业通过自身的优势管理等策略改造企业,可以使企业效率提高,资本回报率提高,可持续增长率提高。这一过程事实上也是通过并购企业把自身的较高的可持续增长率传递给被并购企业,实现协同效应,增加被并购企业股东财富。

在第四象限,同样的特点是企业资本回报率低于资本成本,且销售增长率高于可持续增长率,企业价值减速,现金短缺,这类企业由于自身很难扭转这一局面,在没有优势资产的情况下,既无重组价值,也很难被并购企业看中,这样的企业清算价值高于持续经营价值,实现股东财富最大化的最好办法就是出售。

综上所述,可持续增长率理论没有限制股东财富的增加。当企业处于第一和第二象限时,其资本回报率高于资本成本,无论是原有股东自己增资企业,还是外部融资或者并购,都可以实现股东财富的增加。当企业处于第三和第四象限时,资本回报率低于资本成本,股东可以采取反向并购(被并购)的方式提高自身的资本回报率,最差也是将现有资产处理,这样可以保持或实现股东财富增加。这也从财务战略角度证实了并购协同效应的存在和并购成功原因所在。

[1]李学华:《可持续增长率与理财目标的冲突探析》,《财会通讯》(理财)2008年第9期。

[2]中国注册会计师协会编:《财务成本与管理》,经济科学出版社2008年版。

(编辑 杜昌)