业绩预告修正信息质量的实证研究——基于上市公司2007~2009年业绩预告修正的分析

2011-08-27胡志颖卜云霞刘应文

胡志颖 卜云霞 刘应文

(北京科技大学经济管理学院,北京 100083)

一、引言

在信息不对称的环境下,管理层业绩预告可向市场传递公司的业绩信息,给投资者警示或增强投资者信心,因此受到资本市场的广泛关注。高质量的业绩预告可加强投资者保护。业绩预告信息质量的高低不但取决于预告的准确程度,更与信息生成过程中的盈余管理程度紧密相关。大部分文献显示,预告业绩与实际业绩基本相符,准确度较高,但为了保证预告准确度,没有发生业绩预告修正的公司进行了盈余管理[1],因此无修正预告信息的质量受到损害,却较少有文献对业绩预告修正做系统研究,故我们无从判断此类信息的质量。

业绩预告修正信息的质量问题在我国尤为重要。监管机构要求利润总额达到一定要求的公司在年度报告披露之前作年度业绩预告,并在实际业绩与第三季度报告或临时报告中公布的业绩不符的情况下,进行业绩预告修正,因此与强制性预告相同,预告修正也是国内主板、中小板和创业板业绩预告制度的重要组成部分。Wind咨讯的数据显示,近年来,我国业绩预告的修正较为频繁,且有逐年增加的趋势。郭娜和祁怀锦发现预告类型为首亏、续亏、扭亏和续盈的公司存在着明显的盈余管理[2]。本文的统计发现,在2007~2009年,相比于总体21%的水平,发布上述四类业绩预告的公司中约有29%修正了预告,因此业绩预告修正的信息质量值得进一步研究。本文以2007~2009年发生业绩预告修正的公司为样本,根据成本收益原则分析各类公司业绩预告修正过程中的盈余管理,以期填补这方面研究的空白。

二、文献综述与研究假设

业绩预告是美国和欧洲资本市场重要的信息来源。研究者们发现,自愿披露了业绩预告的公司,特别是高估了业绩的公司会选择调节操控性应计和变更会计政策的方法管理当期盈余,以使得预告信息的准确程度在形式上得以提高,但盈余管理却降低了业绩预告信息的质量[3]。总体上,大多数文献探讨的是无修正公司的盈余管理,只有Kasznik简单对比了修正和无修正公司的操控性应计,发现二者无显著差异[3],这说明修正预告的公司也有盈余管理的嫌疑。但是他并没有对预告修正过程进行更深入的分析,结论也显得不够有力。

随着业绩预告制度的确立,业绩预告信息也成为我国证券市场的重要信息来源。杨德明认为我国现阶段缺乏成熟分析师预测信息的引导,获取信息的渠道仍相当有限,我国业绩预告更多体现为减少投资者与上市公司之间的信息不对称,从而抑制盈余管理[4]。但郭娜和祁怀锦却发现,与无预告公司相比,业绩预告公司的盈余管理程度更高。研究结论不同的部分原因在于杨德明的样本中剔除了最有可能进行盈余管理的亏损和微利公司,这两类公司对应的业绩预告类型恰恰是郭娜和祁怀锦的研究中发现的盈余管理程度最高的首亏、续亏、扭亏和续盈。而这些公司又是最频繁发生业绩预告修正的公司,这预示着业绩预告修正信息并不完全可靠。

业绩预告修正是主动努力改变业绩,或因不可控因素造成业绩被动变化的后果。我们把本年的业绩较上年同期有大幅度下降,或者公司面临着继续亏损的预告界定为坏消息,而把业绩较大增加,或公司继续保持盈利的消息界定为好消息。我们认为,首次预告坏消息的公司更可能主动做出努力以使业绩发生重大变化,最终修正预告。原因如下:首先,预告坏消息公司的管理层承受着来自政府监管部门、公司股东和并购市场等方面的压力,面临着退市、被并购或管理层被更换的威胁,会尽可能使用包括盈余管理在内的方法提高业绩[5]。其次,赵宇龙发现,我国资本市场已经达到了半强式有效[6],由坏向好的预告修正可以带来正的市场反应,增加股东财富。但如果尽了力也无法扭转颓势,这些公司则会选择利用盈余管理或其他手段做“大洗澡”为来年的一举扭转困境储备利润[7],最终促使业绩向更坏的方向修正。因此这类公司在首次预告坏消息后,业绩向好或坏方向改变带来的收益高于预告修正对管理层声誉的影响以及为修正业绩而付出的成本,故乐于修正预告。因公司在第三季报附近对年度业绩做预测,故我们将第四季度作为盈余管理期间。基于以上分析,我们提出假设1。

假设1:原预告坏消息的公司如果向好的方向修正,那么公司在第四季度会做正向的盈余管理;如果向坏的方向修正,那么公司在第四季度有负向的盈余管理行为。

而首次预告中披露好消息的公司已经取得了重大的业绩增加,同时获得了预告带来的正向市场反应,在此基础上的任何修正都会给市场造成公司业绩预告不谨慎的印象,从而损害公司在业绩预告准确度上的声誉。在这种情况下,即使是更好方向的修正带来的收益也有限,而且管理层倾向于将更好的业绩进行储备以平滑利润。而向坏的方向调整,更会给公司带来负面市场反应和预告准确度声誉的双重损失,因此管理层会尽量增加当期利润以维持原来的预告。综上所述,出于成本收益考虑,管理层倾向于维持原来预告,甚至阻碍业绩改变,修正最终只是不得已而为之。有鉴于此,我们提出假设2。

假设2:原预告好消息的公司如果向好的方向修正,那么公司在第四季度会做负向的盈余管理;如果向坏的方向修正,那么公司在第四季度有正向的盈余管理行为。

三、研究设计

本文用横截面修正Jones模型估计第四季度的操控性应计利润(DA),以此衡量盈余管理程度。具体估计过程如下:

首先,根据每个行业所有上市公司第二、三和四季度的数据,估计如下方程:

其次,计算预告年度样本公司第四季度的总应计:TA4quar=N I4quar-CFO4quar

最后,计算预告年度样本公司第四季度操控性应计(DA):

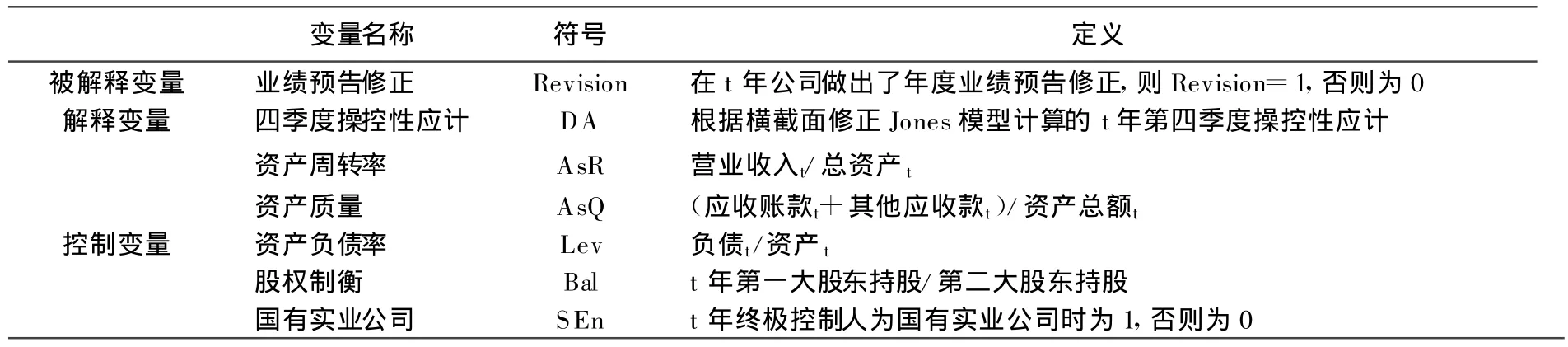

在得出四季度操控性利润后,我们首先比较四季度操控性应计数与0的大小。Dechow等发现,操控性应计模型存在着估计偏差,估计偏差与公司的业绩紧密相关[8];郭娜和祁怀锦发现,不同类别的业绩预告类型存在着不同程度的盈余管理[2];同时,信息披露的及时性也会对盈余管理造成影响。因此为了控制估计偏差的影响,我们为每个样本公司选择一个配比样本,并比较样本和配比公司的四季度操控性应计。配比样本选取标准如下:(1)与样本公司的业绩预告类型一致,预告时间相近;(2)规模相近;(3)行业相近;(4)没有业绩预告修正。对于假设1和2,我们将修正样本分为原预告坏消息修正更坏、原预告坏消息修正变好、原预告好消息修正更好以及原预告好消息修正变坏四类,设计模型(1)加以验证。各变量的定义见表1。

表1变量定义

控制变量的选取理由如下:(1)洪卫青认为,对业绩预告及预告修正及其他财务信息披露的控制是上市公司实际控制人实现自身利益的重要手段之一,他发现实际控制人是国有实业公司的上市公司的业绩预告发生修正的可能性更大[9]。(2)实际控制人的决策通过董事会达成,故董事会特征也影响业绩预告及修正,我们选择股权制衡作为董事会质量的代理变量。(3)根据Kasznik的研究,财务的灵活性会对公司盈余管理的能力造成直接的影响[3],资产质量、财务杠杆程度和资产的营运能力与公司的财务灵活性高度相关,故我们也将其选作控制变量。有鉴于此,如果假设1得证,那么原预告坏消息的公司如果修正更坏,其DA的系数应为负且显著,而向好的方向修正则相反。如果假设2得证,那么原预告好消息的公司如果修正变坏,其DA的系数应显著为正,而向好的方向修正则相反。

四、样本选取和实证结果

(一)样本选取

表2的Panel A列示了2007~2009年有业绩预告修正的所有样本公司。业绩预告及修正数据来自w ind数据库。从表2中可以看出,与原预告好消息的公司相比,预告坏消息的公司的业绩预告修正更频繁,而且更多向更坏的方向修正。在剔除2007~2009年金融类公司、暂停上市、破产重整、找不到配比样本或数据不全的样本后,共得到544个业绩预告修正的样本,具体见Panel B。财务数据和公司治理数据均来自于CCER数据库。

表2样本选取

(二)实证结果

我们采用单变量T检验比较样本操控性应计(DA)均值与0的关系;同时在比较样本和配比公司的操控性应计均值时,我们采用配对样本T检验。此外,我们还采用列联表检验分析样本与配比公司负的操控性应计占全部操控性应计个数的比例。

表3 操控性应计单变量检验

表3显示,向更坏的方向修正的原预告坏消息的公司进行了“大洗澡”,样本四季度操控性应计均值为-0.1,在1%的水平上显著小于0,T值为-3.48,小于配比样本,同时四季度负操控性应计的比例在1%的显著性水平上高于配比样本,χ2值为82.6。反之,如果向好的方向修正,则样本公司倾向于正向盈余管理,四季度操控性应计均值为正,在1%的显著性水平上高于配比样本,且四季度操控性应计的正数比例在5%的水平上显著高于配比公司。因此验证了假设1。而原预告好消息的公司显示出相反的模式。在向好的方向修正时,样本公司的四季度操控性应计均值为-0.7,且在1%的水平上显著小于配比公司,其负数比例也高于配比样本,在1%的水平上显著;在向坏的方向修正时,样本公司的四季度操控性应计均值为0.04,在1%的水平上显著高于配比公司,其正数的比例也大于配比公司,也在1%的水平上显著。因此,假设2得到验证。

我们进一步做多元回归分析。表4列示了剔除控制变量数据不全的样本后的预告修正样本和配比样本的有关变量的描述性统计,从表4中可以看出,首次预告坏消息公司的资产负债率更高,资产运营质量也更低。另外,相关系数表显示(限于篇幅,未在文中列出),解释变量之间的最大相关系数为0.5,不会对回归结果造成重大影响。

具体回归结果如表5所示。由表5可知,加入控制变量后的总体结果与单变量分析类似,首次预告坏消息并向坏的方向修正的公司的四季度操控性应计系数为-2.639,在1%的水平上显著;而向好的方向修正时,四季度操控性应计的系数为2.074,在10%的水平上显著。概而言之,对于原预告坏消息的公司而言,盈余管理方向与业绩预告修正的方向相同,这与假设1相符。

而首次预告好消息的公司如果修正变坏,会增加四季度的操控性应计,四季度操控性应计的系数为3.808,在1%的水平上显著为正;如果修正变好,则样本公司会利用四季度操控性应计向下调整利润,操控性应计的系数为-2.88,在1%的水平上显著。可见,原预告好消息的公司的预告修正方向与盈余管理方向相反,这与假设2的预测相符。

表4 解释变量描述性统计

表5 模型回归结果

在我国的制度背景下,除了调节操控性应计可以增加盈余外,资产重组、债务重组、政府补贴和关联方交易等交易安排也是常见的手段[10]。因此我们在模型(1)的基础上,引入了代表是否在第四季度进行了资产重组、债务重组和获得政府补贴的哑变量,以考察有增加业绩动机的公司是否采用了其他盈余管理手段。财务报告中没有披露关联方交易的具体日期,因此我们无法对四季度是否发生购销商品和劳务等关联方交易加以验证。同时有些公司在第三季度报中未披露政府补贴数据,故无法根据年报和三季度报的政府补贴差异判断四季度是否获得了新的政府补贴,我们将此类样本剔除。表6报告了新模型的回归结果。

表6显示,在加入上述三个变量后,两个模型的总体拟合度和预测准确率都有明显的提高。首次预告好消息修正变坏的公司,除了增加四季度操控性应计外,也在四季度进行资产重组,债务重组的系数虽然也为正,但不显著,而样本公司获得政府补贴的可能性稍稍低于配比公司,但在统计上不显著。首次预告坏消息后向好的方向修正的公司的四季度操控性应计虽然仍大于0,但变得不显著,而四季度资产重组在1%的水平上显著,债务重组在5%的水平上显著,政府补贴的系数为正,却不显著。这说明,四季度操控性应计并不是这类公司做高盈利的首选,更常用的手段是四季度突击重组。

五、结论

本文以2007~2009年业绩预告修正的公司为样本,实证检验了业绩预告修正的信息质量。研究发现,我国的上市公司在预告修正过程中存在着盈余管理。因为预告修正带来的收益高于修正的成本,所以首次预告坏消息的公司进行的是一种主动性修正,盈余管理的方向与业绩修正方向相同。相反,首次预告好消息的公司,预告修正的收益无法抵补成本,所以体现出被动修正的模式。除此之外,有着向上调节盈余的公司,同样在使用交易安排的方式进行重组。原预告好消息向坏的方向调整的公司,在第四季度调高了操控性应计并进行了更多的资产重组;而原预告坏消息向好的方向修正的公司,则进行了更多的资产重组和债务重组,而较少使用调高操控性应计的方法。

表6 加入其他盈余管理手段的回归结果

因此,本文找到了业绩预告修正过程中存在盈余管理的证据,这意味着业绩修正过程中的盈余管理降低了财务信息的质量,从而会对投资者的决策造成影响,故建议监管机构、会计师事务所应加强对预告修正信息质量的关注,制定相关制度抑制业绩预告修正过程中的盈余管理。具体措施为:(1)要求业绩预告修正信息需经过注册会计师审计以增强信息的可靠性;(2)改变以利润为业绩预告标准的局面,因为资产重组和债务重组是业绩预告修正公司常用的调高盈余的手段,而这两类交易收益计入营业外利润,故可将扣除非经常性损益后的利润作为业绩预告的判断标准。

[1]Bamber,L.S.,H ui,K.W.,Yeung,P.E.Managers'EPS Forecasts:Nickering and Diming the Market?[J].The Accounting Review,2010,85(1):63-95.

[2]郭娜,祁怀锦.业绩预告披露与盈余管理关系的实证研究——基于中国上市公司的经验证据[J].经济与管理研究,2010,(2):81-88.

[3]Kasznik,R.On the Association between Voluntary Disclosure and Earnings Management[J].Journalof Accounting Research,1999,37(1):57-81.

[4]杨德明.预测信息披露与盈余管理[J].中国管理科学,2005,13(2):108-112.

[5]David J.Denis,Timothy A.K ruse.Managerial Discipline and Corporate Restructuring Follow ing Performance Declines[J].Journal of Financial Economics,2000,55(3):391-424.

[6]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998,(7):41-49.

[7]李享.会计操纵与交易规划的合理使用——来自长期资产减值的证据[J].财经研究,2009,35(2):99-109.

[8]Dechow,P.M.,Richard G.Sloan,Amy P.Sw eeney.Detecting EarningsManagement[J].The Accounting Review,1995,70(2):193-225.

[9]洪卫青.基于终极控制人特征的中国上市公司业绩预告研究[D].厦门:厦门大学博士学位论文,2008.

[10]陈晓,戴翠玉.A股亏损公司的盈余管理行为和手段研究[J].中国会计评论,2004,2(12):299-310.