2011年我国废钢铁市场将持续健康运行

2011-06-01闫启平

闫启平

(中国废钢铁应用协会,北京100081)

2011年我国废钢铁市场将持续健康运行

闫启平

(中国废钢铁应用协会,北京100081)

全面分析了2010年我国废钢铁市场的整体运行情况,在此基础上,对2011年我国废钢市场的供需及运行状况进行预测,指出2011年我国废钢市场将迎来良好发展机遇和诸多利好因素,并将持续健康发展,日本地震将给中国废钢铁进口及国内市场带来较大影响。

废钢铁;市场;运行;预测

2011年我国废钢铁市场将迎来诸多有利发展条件和良好社会环境:“两会”热议民生,保障住房是重点之一;“十二五”钢铁业发展的绿色制造和低碳趋势不可逆转;世界经济逐步复苏,钢材表观消费逐步增加;钢铁产品的优化升级、节能减排和“精料入炉”的加快;废钢铁产业化发展、技术进步和产生量的增加;铁矿石受制于人的资源环境约束的加剧。这些因素合力推动着我国废钢铁产业以新兴产业的姿态昂首走向钢铁原料的主导地位。2011年中国废钢铁市场将在科学发展观的指导下,逐步进入良性循环,持续健康运行。

1 2010年我国废钢铁市场小幅震荡、稳步上扬,废钢市场依然供不应求

1.1 2010年我国粗钢产量持续大幅增加,突破6亿t大关

2010年中国粗产量达到62 665万t,同比增长9.26%,年增量5 308万t,和2009年的5 550万t年增长量基本持平。“十一五”期间我国钢铁工业产量平均以5 470万t/a的幅度递增,按照同期我国平均废钢比14.43%测算,每年新增废钢铁需求量约为800万t。

1.2 2010年我国钢铁工业废钢铁消量大幅增加,废钢资源依旧供不应求

2010年我国钢铁工业废钢铁消耗总量为8 670万t,比2009年的8 310万t增加360万t,同比增长4.3%,低于粗钢9.26%的增长率。

“十一五”期间我国废钢铁消耗总量平均以468万t/a(包括2010年)的幅度递增。远低于粗钢增长所需的废钢增量。如果废钢供应与钢铁产量同步增长,保持上年单耗水平,2010年废钢铁消耗量应为9 150万t,新增资源缺口480万t,使废钢资源供应进一步趋紧。

1.3 废钢铁资源供应不足,废钢铁平均单耗水平再次下滑

2010年全国废钢铁平均单耗为138.4 kg/t钢,同比下降7.6 kg/t钢,下降5.2%,为2000—2010年10年来我国废钢比的历史最低水平。是2009年全球平均水平376 kg/t钢的36.8%,其主要原因就是废钢供应不足,不能满足钢铁工业发展的需要。

“十一五”期间,平均每年新增粗钢量所需废钢资源约800万t,平均每年新增废钢资源约468万t(包括进口废钢),平均每年新增资源缺口330万t左右。这就是造成废钢单耗连年下滑的根源。扩大废钢供应是改善废钢比的根本出路。

1.4 国内废钢产生量又有新的增长,特别是社会废钢产生量增长幅度较大

(1)2010年我国钢铁企业自产废钢铁3 210万t,比2009年的3 040万t增加170万t,同比增长了5.6%。废钢产生率为5.12%,比2009年的5.35%下降了0.23个百分点。这就意味着全国钢铁综合成材率提高了0.23%,增产144万t合格钢材,增收约100亿元。

(2)全年社会废钢采购量为5 100万t,比2009年的4 580万t增加520万t,同比增长了11.4%。比2009年的增量380万t提高37%,比“十一五”期间年平均增量285万t提高了82.46%。如果在今后的几年内能继续保持这个增长势头,将表示我国社会废钢已向着高产期迈进。

(3)2010年我国共产生废钢8 310万t,比2009年的7 620万t增加690万t。同比增长9.06%,逐步接近粗钢的增长率。虽然市场供不应求,废钢单耗下降,只要废钢进口市场稳定,钢铁发展速度稳定,我国的废钢供给将随着国产废钢的增加逐步好转。

1.5 国际废钢市场价格增长过快,废钢进口量大幅下降(1)国际废钢铁市场经历了2008年世界金融危机的冲击,价格大起大落之后,2010年保持了2009年持续上扬的发展态势。普通废钢平均到岸价从2010年1月份的413美元/t,增长到12月份的527美元/t。增幅达114美元/t,增长27.6%,其中10月份为604美元/t,增长46.25%。全年平均价为496美元/t,比2009年平均价345美元/t,提高了151美元/t,同比增长43.77%,接近并超过国内废钢价格,价格倒挂。

(2)由于国际废钢价格增长过快,导致我国进口废钢量大幅下降。2010年进口废钢总量为585万t,比2009年的1 369万t减少784万t,同比下降57.3%。

总之,2010年,尽管国家为废钢进口出台了较宽松的准入政策,但进口市场运营仍举步为艰,价格上涨44%,进口量锐减57%,造成我国废钢资源缺口没能得到有效的补充。

1.6 2010年我国废钢铁市场遵循着小幅震荡持续上扬的运行轨迹,市场基本稳定有序

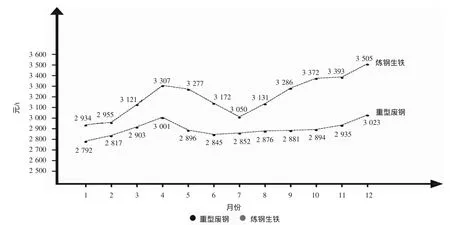

(1)2010年1月份,国内重型废钢全国平均含税到厂价为2 792元/t,12月份为3 023元/t,增幅为231元/t,增长8.3%,远低于进口废钢27.6%的涨幅(表1)。

表1 2010年我国废钢铁与炼钢生铁价格统计表元/t

从2010年全年市场走势看:1—4月份小幅上扬、涨幅为7.5%,5—7月小幅下跌、跌幅为5%,8—12月小幅上扬、涨幅为6%。与钢材市场同步震荡,没有大起大落,运行基本稳定(图1)。

图1 2010年我国废钢铁及炼钢生铁市场走势图

(2)炼钢生铁2010年1月份含税到厂价为2 934元/t,12月份为3 505元/t,增幅为571元/t,增长19.4%,大于废钢的增长率。市场运行态势与废钢铁同步。生铁价格平均高于重型废钢450元/t左右,从理论上讲性价比失衡,但在实际操作中废钢的清洁度、采购成本、管理成本、操作难度等存在诸多变数。随着清洁废钢产能的扩大和“精料入炉”的广泛实施,两者将达到一个科学的、相对合理的、新的平衡价位。

2 2011年我国废钢市场迎来良好的发展机遇,将持续平稳健康运行

2011年是我国“十二五”开局之年,我国的钢铁工业将“紧紧把握新的发展机遇,把结构调整作为加快转变发展方式的主攻方向,积极促进节能减排、淘汰落后、兼并重组”,保证钢铁工业的持续健康发展。粗钢产量将继续增长,废钢需求量将进一步增加。

2.1 钢铁工业废钢需求量预测

按照中钢协的预测,2011年中国需产钢6.6亿t,同比增加3 300万t。如果按照2010年的增幅5 300万t测算,应产钢6.8亿t左右。按照2010年度废钢单耗138 kg/t(历史最低水平)测算,废钢需求量应为9 100~9 400万t。如果资源环境宽松,废钢比将恢复到2009年14.6%的水平,废钢需求量将达到1亿t左右。

2.2 国内废钢产生量预测

国产废钢包括钢铁企业自产废钢、社会城乡居民生活废钢和其他行业产生的工业废钢。

(1)2011年钢铁企业自产废钢量预测。全国粗钢产量按6.6~6.8亿t,废钢产生率按2010年的5.12%测算,全国钢企自产废钢量约3 380~3 480万t。“十一五”期间我国自产废钢率一直稳定在5%~6%之间,若2011年粗钢产量没有大的增减,自产废钢量不会发生太大的变化。

(2)2011年钢铁企业社会废钢采购量预测。2010年社会废钢采购量为5 100万t,同比增加520万t。如果按同等增幅测算,2011年社会废钢采购量约5 600万t,如果按“十一五”期间年平均增量285万t测算,采购量应约5 400万t。

2011年钢企采购社会废钢量应为5 400~5 600万t,随着我国废钢积蓄量的增加、报废设备的按期淘汰和居民生活水平的提高,社会废钢产生量将有较大增加。

(3)2011年钢铁企业可以回收、采购、应用的国内废钢资源量应为上述两项之和,约8 800~9 000万t。

2.3 2011年进口废钢预测

(1)2011年钢铁工业废钢需求量为9 100~9 400万t,国内废钢产生量约为8 800~9 000万t,考虑到钢企近200万t的废次材销售,铸造行业、重机制造行业、地方小钢厂对废钢资源的竞争,在废钢比维持在较低水平下,缺口仍为1 000万t以上。有赖于进口废钢给予补充。

(2)国际废钢市场价格从2010年11月份开始有所回落,如果能继续保持这一发展态势,当逐步接近或低于国内废钢价位时,我国废钢进口市场将得到复苏。

(3)我国钢铁结构调整加快,高附加值优质合金钢品种增加,将有利于提高我国钢铁企业对废钢成本的消化能力,扩大废钢进口。

2.4 2011年1—3月份我国废钢铁市场运行状况分析

2011年1月份以来受废钢冬储、春节和停止退税的影响,废钢采购价一直保持着强劲上扬的势头。2011年3月有所回落。

(1)废钢市场:1月初重型废钢平均含税到厂价为3 091元/t,3月初涨至3 575元/t,上涨484元/t,月平均上涨242元/t,两个月增长15.66%。增长明显过快。

(2)生铁市场:1月初炼钢生铁含税到厂价平均为3 490元/t,3月初为3 845元/t,上涨355元/t,增长10.2%,略低于重型废钢的涨幅。

(3)3月份废钢市场开始回落调整,截止到3月22日,重型废钢含税平均到厂价跌至3 510元/t,炼钢生铁跌至3 804元/t。三周平均每周跌幅10~20元/t,平稳回落、运行谨慎。

(4)炼钢生铁与重型废钢的价差从450元/t缩短到300元/t,逐步回归理性。

从2010年8月份我国废钢铁市场开始触底反弹,之后一路上扬,1月份以来走势强劲,3月份小幅下跌,这是市场自我调节的必然,不必大惊小怪。任何一种商品市场都不可能永远保持上扬,持续上涨是暂时的,涨涨跌跌是永恒的规律,且废钢和钢材之间有一个不可逾越的价差。供需双方都要用平和的心态去应对市场的变化。预计2011年废钢市场总体上扬的发展趋势不会改变。

3 日本地震将给中国2011年废钢进口市场和国内废钢市场带来较大的影响

据悉,2011年3月11日发生在日本仙台地区的地震、海啸及福岛核电站事故,造成日本位于东京湾地区的新日铁等5家主要钢厂停产或半停产,生产设施遭到不同程度的破坏,预计恢复生产需要6个月或更长的时间,影响全球钢铁供应量2 600万t左右。将对全球和我国废钢市场带来较大的正负两方面影响。

(1)日本是全球第二钢铁生产大国,第一钢铁出口大国。日本主要钢铁企业的停产和减产,必将影响全球特别是亚洲钢铁市场的供应,必将促进中国增加钢铁生产,扩大钢材出口,带动我国废钢铁需求量的增加,促进国内废钢市场的上扬。这种上扬的市场趋势可能影响到2011年全年废钢市场的运行。

(2)日本是我国多年废钢进口的大国,我国也是日本废钢主要出口国。2009年我国从日本进口废钢446万t,为我国废钢进口量的三分之一左右,紧跟美国之后居第二位。在正常状态下,日本就有大量的废钢出口,钢厂的大幅减产进一步加大了废钢的储量,并将大量进入中国市场,促进中国废钢进口的增加。进口量的增加将抑制国内废钢市场价格的过热增长。

(3)日本福岛核电事故是否造成废钢核污染,存在大量的不确定因素,无论超标与否都需要进出口双方国家检验检疫部门的严格检验和控制。在严密的监控下日本无污染废钢若能顺利出口,将有利于稳定和降低国际废钢市场的价格,有利于我国废钢进口市场的回暖,有利于废钢资源的补充。

2011年中国废钢铁市场将继续保持小幅震荡稳步上扬的发展态势,进口废钢市场将有所好转,国内废钢产生量将有所增加,废钢资源环境将逐步得到改善,废钢加工配送中心的建立将快速扩展,废钢产品质量和售后服务将有质的提升,市场运行机制将进一步科学规范。2011年中国的废钢市场不会大起大落,更不会出现资源恐慌,将与我国钢铁工业、国民经济同步稳定发展。废钢产业的发展将在国家的优惠政策、政府的支持、社会的关注等诸多利好的社会环境的培养育下,更加科学健康地发展。

The sustainable and healthy trend of domestic scrap steelmarket in 2011

YAN Qiping

(China Scrap Association,Beijing 100081,China)

Based on a thorough analysis on the situation of dom estic scrap steelm arket in 2010,a prospect w as m ade on supp ly-dem and situation and trend of scrap steelm arket in 2011.The dom estic scarp steelm arket w ill be faced a good opportunity and m any beneficial conditions,thus realize a sustainable and healthy developm ent.The earthquake in Japan w illbring a great im pact on scrap steel im port and dom esticm arket.

scrap steel;market;situation;prospect

X75

A

1674-0912(2011)04-0019-04

2011-03-24)

闫启平(1946-),男,湖北武汉人,高级工程师,中国废钢应用协会秘书长。