风险的两种度量方法

——信息熵与方差

2010-12-08赵秀菊

赵秀菊

(襄樊学院 数学与计算机科学学院, 湖北 襄樊 441053)

风险的两种度量方法

——信息熵与方差

赵秀菊

(襄樊学院 数学与计算机科学学院, 湖北 襄樊 441053)

信息熵和方差都被用作不确定性的度量,之间理应存在一定的科学关系. 从信息熵与方差的公式入手讨论信息熵和方差在风险度量时的优缺点,指出之间的关系. 最后给出它们在一些领域的应用.

风险度量;信息熵;方差;概率分布

在Markowitz的均值—方差模型中,用方差度量风险;Massoumi and Racine[1]考虑到有时候我们并不能很好的了解金融市场的概率分布时,信息熵更适合度量不确定性;Mccauley[2]论述了信息熵可以反映股票市场的紊乱性和不确定性;Reesor. R,Ou. Jianshe[3]分别从相对熵、增加的熵的角度考虑了风险的度量.信息熵和方差都被用作不确定的度量,那它们之间有何关系呢?它们又有哪些应用呢?本文将对此作以讨论.

1 信息熵和方差的基本定义

信息熵原本是热力学中表征系统能量分布均匀程度或系统内部粒子无序程度的一个物理学基本概念,20世纪40年代信息论之父Shannon将其引入了信息论的范畴并取名为信息熵,用以度量信源的平均信息量. 他当时的思路是:能否定义一个量在某种意义上能度量作为这个过程所产生的信息是多少?或者信息速率是多少?他把信息量作为信息论的中心概念,在这样思想指导下,用Markov过程的统计特性,即它的“熵”来表征信源的特性,给出下面的信息熵公式[4].

1.1 离散型分布的信息熵和方差

对于某个离散型随机变量X,设X的分布律为{pi},其中(i = 1,2,,n),则信息熵作为风险变量X的风险度量为:

而方差作为风险变量X的风险度量R( X)为:

1.2 连续型分布的信息熵和方差

对于某个连续型随机变量X,其概率密度函数为p( x),则该连续型随机变量X的信息熵和方差分别为:

应用以上公式应注意以下几点[5]:

1) Shannon认为信息是不确定性的减小或消除,即得到的信息越多,信源的不确定性就越小,所以信息熵是从平均意义上来表征信源总体信息的侧度,是随机变量不确定性程度的度量,其值越小,不确定性程度越小、随机性越小,但这种度量是整体性的、平均的.

2) 信源的输出是随机的,即可以用概率分布来描述信源,这是信息论的一条假设.

3) 通过数学方法可以证明,当信源可能出现的各种状态等概率时,此时信息熵最大,信源的平均不确定性最大,这一结论称为最大熵原理.

2 信息熵与和方差的比较

早在20世纪50年代诺贝尔经济学奖获得者Markowitz就提出了用方差作为风险的度量,时至今日该方法仍得到了空前广泛的应用.Luce通过考察风险行动的特定变换对于风险感知的影响,提出了风险度量的信息熵方法.下面对这两种方法的异同总结如下:

1) 信息熵是对系统整体的一种度量,而且在已知矩约束的条件下可以推测出最“无偏”的概率分布;而方差反映了随机变量的取值与其数学期望的偏离程度,是集中在随机变量数学期望附近的度量.

2) 当且仅当一个随机变量的概率为1时,其信息熵值为0;方差也是如此.

3) 对于相互独立的状态,其信息熵的和等于和的熵;方差也是如此.

4) 方差度量风险只适用于损失的概率分布为对称的情况,当概率分布非对称时,仅用方差来度量风险大小显然是不够的,还应该包括高阶矩的信息,例如对小概率的极端事件对应的风险,只用方差度量风险显然不够;而信息熵度量方法对风险变量的分布没有要求.

5) 方差只刻画出风险变量的二阶矩特征;而信息熵则可以表达风险变量的多阶矩特征,能更好地描述风险的情况[6].

6) 方差是在已知统计数据序列下进行计算的,具有滞后性;而信息熵是对概率分布的一种无偏估计,因此是可以起到预测作用,信息熵的这一特性是目前众多度量方法所不具备的.

7) 度量风险的信息熵和方差变大,说明风险变量的风险较大;反之亦然.

8) 方差不是单调函数,所以,当收益率高于期望收益率时,仍然要对方差函数进行惩罚,不符合投资者的心理状况;而信息熵函数是单调的.

9) 在金融资产的风险度量方面,信息熵方法和方差法具有一致性[6].

10) 用方差来度量风险,需要进行方差协方差矩阵的计算,计算量相当复杂;而用信息熵来表示风险就不存在这种复杂的计算,计算方法相对简单.

11) 信息熵的表达式中只含有P,所以只是计算风险变量X的概率分布;而方差的表达式中既含有变量X,又含有P,可以计算收益或损失,但方差表示的是正负两种偏差.

12) 信息熵和方差都是P的连续函数.

13) 方差度量无法比较不同金融系统之间的不确定性;而信息熵度量方法使不同金融系统之间的比较成为可能,这也是现有度量方法鲜有的功能.

为了更好的了解信息熵和方差的直接关系,下面举几个特例,把信息熵写成方差的函数.下面来讨论状态为连续型的随机变量,对于一些特殊分布,两者之间的关系.

1) 当状态θ服从正态分布 N(μ, σ2),θ的密度函数为:

2) 当状态θ服从以λ为参数的指数分布,密度函数为:

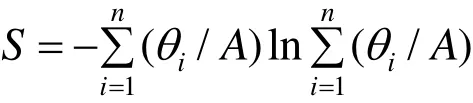

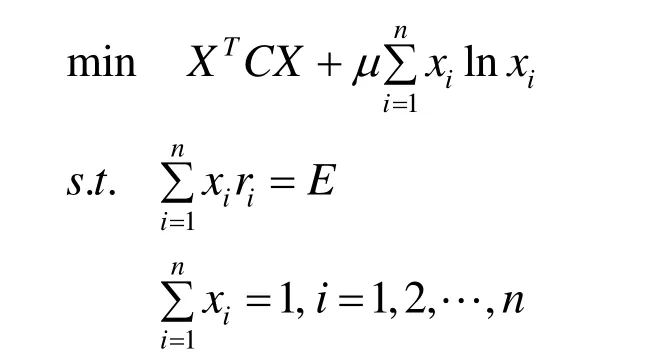

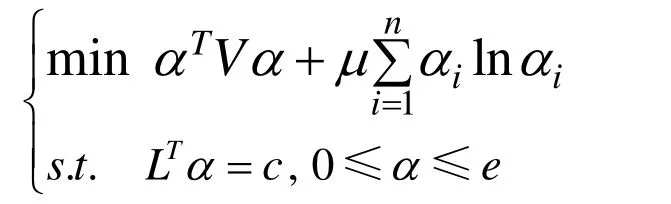

3) 当状态θ服从U[ a, b]的均匀分布(a 可以看出,在上面三个分布中,信息熵是方差的单调递增函数. 二者作为风险的度量进行决策行动排序是一致的. 但对于离散型随机变量,信息熵与方差无关. 这个性质揭示出两种常见的随机变量之间的本质性差异. 3.1 在学校教学质量评价体系上的应用 当然可以利用方差来评价成绩状况,但是方差存在一定的片面性与局限性,为克服这方面的不足,可以用信息熵定义如下公式: 式中,A为分析对象的总分数,iθ为设定区域的总分数,n为区域的个数. 例如考察某科目的统考成绩,A为各班成绩的总和,iθ为各班成绩,n为班级的个数. 实践表明,若成绩呈正态分布时,S值一般在1.5∼1.7之间,当S<1.2时,成绩的概率分布趋于集中,说明试卷的区分度小. 3.2 在股票投资中的应用 1) 李百吉,郭正权[6]选择上证50指数50只样本股作为研究样本,进行数据处理,得到每个期望收益率所对应的信息熵和方差,在同一个图中做出信息熵和方差关于期望收益率的变化趋势图,从图可以看出,信息熵的变化趋势和方差的变化趋势基本上是一致的,而且信息熵曲线和方差曲线基本上是一种平行关系,这说明在度量股票风险方面,信息熵和方差方法是一致的. 2) 李英华[7]等给出了信息熵-标准差模型 其中:R( X)表示事件X的风险, SX(θ)为风险事件X在θ状态的信息熵,0<λ≤1为常数,是决策者的风险偏好系数,王昕[8]将其用于股票投资中. 3.3 在证券投资组合中的应用 马科维茨以证券收益率的方差作为投资风险的测度建立了组合证券投资的均值-方差模型,李华建立了均值-熵模型[9]: 其中: X = (x1, x2,,xn)T为投资比例向量;C表示证券收益率的方差协方差矩阵;E是投资者经过投资组合之后经过一个阶段期望达到的收益. 李华[9]通过一个具体的实例利用两个模型分别计算进行比较发现:所得结果是一致的. 3.4 在比例再保险中的应用 根据比例再保险的特点,Markowitz的均值-方差模型被应用于再保险问题的研究中,但是由上面讨论知方差在度量风险时存在缺陷,我建立了均值-方差-熵优化模型: 其中: α= (α1,α2,,αn)T为自留额向量; L = (l1, l2,,ln)T为附加保费向量; V= [σij]n×n是向量X= (X1,X2,,Xn)T的协方差矩阵, X1,X2,,Xn是分出公司承保的n个险种,这里假定V是正定矩阵;e= (1,1,,1)T是一个所有分量均为1的向量;c表示分出公司的预期收益。那么保险公司分保后的问题是选取合适的自留比例向量α,使期望总收益最大和总风险最小.实证结果表明,采用均值-方差-熵优化模型所求的自留额分保后,能大大降低风险. 3.5 在保险定价中的应用 张阚[10]等定义的最大熵-均值方差保费原则为: 其中,P为保费,E( X)和Var( X)分别是基于最大熵分布的均值和方差,S是最大信息熵值,λ是一个大于零的常数. 在传统均值方差保费原则基础上了熵值附加项,建立了最大熵-均值方差保费原则,体现了保费制定的合理性,且易于求解. 随着各学科的相互渗透和科学综合化发展,熵概念已远远超出其最初的范畴. 目前,信息熵的概念在自然和社会科学的许多领域中得到广泛的推广和应用,信息熵已成为了一种新的世界观. 本文讨论了信息熵和方差在度量不确定性方面的异同,将他们的优缺点进行了详细的归类,还列举了他们在其它领域的一些应用. 为风险度量的研究者提供了该方面的情况,并为进一步研究奠定了基础. [1] MASSOUMI E, RACINE J. Entropy and predictability of stock market returns [J]. Journal of Econometrics, 2002, 107: 291-212. [2] MCCAULEY J. Thermodynamic analogies in economics and finance: on stability of markets [J]. Physica. A, 2003, 329: 199-212. [3] OU JIANSHE. Theory of portfolio and risk based on incremental entropy [J]. Journal of risk finance, 2005, 6(1): 31-39. [4] SHANNON C E. A mathematical theory of communication[J]. ACMSIGMOBILE Mobile Computing and Communication Review, 2001, 5(1): 3-55. [5] 孙 亮, 徐友全, 王德东, 等. 信息熵在设计风险管理中的应用研究[J]. 山东建筑大学学报, 2009, 24(6): 518-521. [6] 李百吉, 郭正权. 股票风险度量的熵方法和方差法的一致性的实证研究[J]. 金融经济, 2005, 8: 70-71. [7] 李英华, 李兴斯, 姜昱汐. 信息熵度量风险的探究[J]. 运筹与管理, 2007, 16(5): 111-116. [8] 王 昕. 信息熵风险函数在股票投资中的实证研究[J]. 北京机械工业学院学报, 2008, 23(3): 64-67. [9] 李 华, 李兴斯. 证券投资组合理论的一种新模型及其应用[J]. 运筹与管理, 2003, 12(6): 83-86. [10] 张 阚, 丰 雪. 最大熵分布在投资组合中的应用研究[J]. 沈阳农业大学学报, 2007, 38(6): 881-884. (责任编辑:饶 超) Two Solutions to Risk Measurement: Information Entropy and Variance ZHAO Xiu-ju Both information entropy and variance are used for the measurement of uncertainty, there should be certain scientific relationship between these two. This paper discusses advantages and disadvantages in risk measurement by information entropy and variance from their calculation formulas. At last, their applications are offered. Risk measurement; Information entropy; Variance; Probability distribution O211.5 A 1009-2854(2010)02-0012-04 2009-12-20 赵秀菊(1980— ), 女, 湖北钟祥人, 襄樊学院数学与计算机科学学院讲师.

3 信息熵与方差的应用

4 结语

(School of Mathematical & Computer Sciences, Xiangfan University, Xiangfan 441053, China)