基础化工品7月反弹

2010-10-13周裕新

■文/周裕新

基础化工品7月反弹

■文/周裕新

因为原油价格坚挺,7月下旬基础化工产品价格出现恢复性反弹,欧洲主权债务危机导致的5月恐慌性下跌行情至此结束。

7月份国际原油价格震荡上行,WTI原油月初73.0美元/桶,月底79.0美元/桶,月均76.2美元/桶。上月均价75.4美元/桶,环比上涨1.1%。原油价格在79美元/桶相对高位上小幅震荡,对基础化工产品恢复性反弹提供了强力的支撑。

宏观环境影响因素正逐渐淡化,产业链下游补货需求在积蓄放大,基础化工产品从5月大幅下跌后,经过近两个月的弱势整理,原油价格的坚挺成为本月下旬价格恢复性反弹的导火索。基础化工产品除丁二烯外在月底均出现了大幅度的反弹,但本轮反弹能否长时间持续还有待进一步观察。

乙烯月底反弹

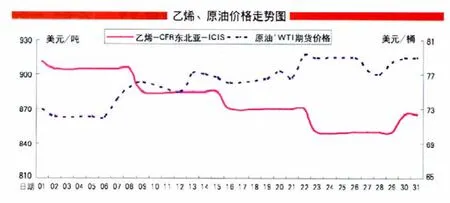

7月,乙烯CFR东北亚月初价格为911美元/吨,月底价格为865美元/吨,月均价格为791美元/吨。上月均价927美元/吨,环比跌幅14.7%。虽然7月原油、石脑油价格呈震荡上行,但亚洲乙烯市场延续上月低迷行情,继续探底,直至月底行情才出现小幅反弹。

7月,亚洲主要裂解装置开工率维持在90%~100%,市场供应十分充裕,而下游需求持续低迷。东北亚和东南亚乙烯市场均受供大于求形势压制,乙烯价格继续探底,到下旬乙烯价格跌至850美元/吨的年内新低。受台塑两起火灾事件影响,乙烯市场供应预期呈下降趋势;欧洲乙烯市场持续高位运行,中东地区乙烯船货多转销至欧洲地区,对亚洲乙烯市场打压减弱;同时下游聚乙烯价格也在下旬开始反弹,诸多利好因素促使乙烯价格月底开始止跌反弹。

丙烯窄幅动荡

7月,外盘丙烯CFR东北亚月初价格为1075美元/吨,月底价格为1090美元/吨,月均价格为1058美元/吨。上月均价为1105美元/吨,环比跌幅4.3%。国内市场月初价格为8750元/吨,月底价格为8525元/吨,月均价格为8501元/吨,上月均价为9026元/吨,环比跌幅5.8%。亚洲多套FCC装置重新开工,下游聚丙烯需求低迷,市场供应过剩矛盾突出,价格继续下滑。下旬受台塑火灾、韩国大山地区停电影响,丙烯市场供应预期减少,同时在原油价格连涨及下游聚丙烯价格回升的带动下,丙烯贸易商持货待涨,月底价格迅速拉涨。

7月国内丙烯市场延续弱势窄幅震荡局面。丙烯价格多数在下行通道徘徊,月中和月底分别出现的两次小幅反弹行情,一定程度减缓本月市场跌幅。7月丙烯国内市场供应充足的状况并没有改变,聚丙烯粉料补仓带动了丙烯需求的放量。在贸易商炒作下,丙烯价格在中旬反弹,但没有下游支撑,价格迅速回落。7月底在下游聚丙烯价格回升、环氧丙烷价格强劲反弹的带动下,丙烯价格再次止跌上涨。8月聚丙烯需求预期看好,受燃料油价格上涨影响,地炼丙烯产出预计减少,丙烯价格因此有望上涨。

丁二烯下滑趋缓

7月,丁二烯C F R东北亚月初价格为1900美元/吨,月底价格为1710美元/吨,月均价格为1818元/吨。上月均价为1974美元/吨,环比跌幅7.8%。国内市场月初价格为14500元/吨,月底价格为13500元/吨,月均价格为13826美元/吨,上月均价为16352元/吨,环比跌幅15.5%。美国市场需求低迷,亚洲出口通道受阻,本地区橡胶装置开工率继续下降,对丁二烯需求继续减少,导致7月丁二烯价格继续大幅探底。国内市场下游合成橡胶需求持续低迷,外盘价格下滑,促使丁二烯价格继续下调。但本月受盘锦检修影响,丁二烯下滑明显趋缓。

预计8月下游合成橡胶需求向好,美国需求有所放大,外盘价格将止跌趋稳;国内市场受扬子检修影响,市场供应过剩将有缓和,市场将进入盘整。

纯苯大幅回升

7月FOB韩国月初价格为788美元/吨,月底价格为834美元/吨,月均价格为791美元/吨。上月均价为807美元/吨,环比跌幅2.1%。国内市场月初价格为6300元/吨,月底价格为6550元/吨,月均价格为6250元/吨,上月均价为6107元/吨,环比涨幅2.3%。7月初亚洲纯苯供应过剩,下游苯乙烯加工区间不足200美元/吨,市场缺乏套利机会,市场整体交投表现清淡,价格呈弱势震荡。下旬,在原油价格上涨、美欧亚套利窗口打开影响下,市场交易开始活跃,纯苯价格开始回升。

国内市场随着镇海苯乙烯的开车,市场供应过剩得以缓解,但下游苯乙烯市场低迷,价格在低位徘徊,苯乙烯已处于亏损之中。下游部分苯乙烯装置减产和停工,同时纯苯的高库存也抑制了贸易商交易,使得上半月国内纯苯价格处于低位盘整。下旬在外盘价格上涨的带动下,国内纯苯市场价格开始大幅回升。8月美欧亚纯苯套利窗口打开,外盘价格有了上涨动力。国内扬子、镇海、天津等企业都有芳烃装置检修计划,下游宁波万华MDI开工,国内纯苯供应将由过剩逆转为短缺。如8月苯乙烯市场走好,将对纯苯价格上涨形成有力支撑。供应量明显减少,但下游其他行业如TDI、溶剂类需求不见好转,社会高库存消化尚需时日,影响了价格的反弹。预计8月国内甲苯供应仍有减少,但下游溶剂需求不足,两套TDI装置8月要检修,市场以弱势整理为主。

甲苯走出低位

7月FOB韩国月初价格为723美元/吨,月底价格为752美元/吨,月均价格为727美元/吨。上月均价为736美元/吨,环比跌幅1.3%。国内市场月初价格为5935元/吨,月底价格为6320元/吨,月均价格为6019元/吨,上月均价为6216元/吨,环比跌幅3.2%。本月外盘市场继续窄幅震荡盘整,市场交易清淡,下旬受原油价格上涨影响,价格走出低位。

7月国内市场走势基本与外盘同步,炼化企业自用调油量的继续增加,导致市场

混二甲苯稳步上行

7月F O B韩国月初价格为765美元/吨,月底价格为782美元/吨,月均价格为747美元/吨。上月均价为783美元/吨,环比跌幅4.5%。国内市场月初价格为6325元/吨,月底价格为6433元/吨,月均价格为6333元/吨。上月均价为6366元/吨,环比跌幅0.5%。受下游P X低迷制约,上半月亚洲混二甲市场交易清淡,价格呈现持续震荡下挫局面。到下旬,随着油价的大幅攀升、P X上涨,亚洲异构二甲苯开始反弹。国内市场与外盘同步,国内市场同样受PX抵制,溶剂需求不旺,市场震荡下滑为主。随着月末外盘价格上行,国内价格呈现稳步上行。8月混二甲苯虽有成本支撑,但下游PX加工区间仍然狭窄,溶剂需求难以回升,市场价格继续上涨阻力较大,预计以小幅震荡为主。

综上所述,7月底基础有机化工品在原油价格上涨的带动下出现了恢复性反弹。这标志着因欧洲主权债务危机导致的5月恐慌性下跌行情的结束。宏观经济环境中不确定因素仍然存在,未来市场走势仍需进一步观察,但总体而言上升的动能大于下行能量。