藁本资源枯竭 价格一路走高

2010-09-27丁立威

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

藁本资源枯竭 价格一路走高

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

藁本为我国传统中药材,以野生品供应国内外医药市场。由于野生资源日趋枯竭,产量连年锐减,市场求大于供,供需缺口逐年加大,拉升价格自2006年起一路走高,涨幅每年递增20%以上。进入2010年后,价格继续上涨,由2009年的34~42元(千克价,下同),上涨至近期的40~45元。

藁本产量的短缺,价格的大幅上涨,已引起业界的高度关注,成为药市焦点品种之一。2010年春季藁本产新后,药厂、药商和药农都在关注其产量、需求、行情等商情的变化。现将藁本的产销历史、现状及后市(2011~2012年)走势浅析如下,仅供参考。

1 概况

1.1 野生藁本枯竭 产量连年减少

1.1.1 产地分布

藁本主产于新疆、四川、陕西、甘肃、江苏、江西、山东、湖南、湖北、河北等地。

辽藁本主产于辽宁、吉林、黑龙江和内蒙古东部山区等地。

1.1.2 产量锐减

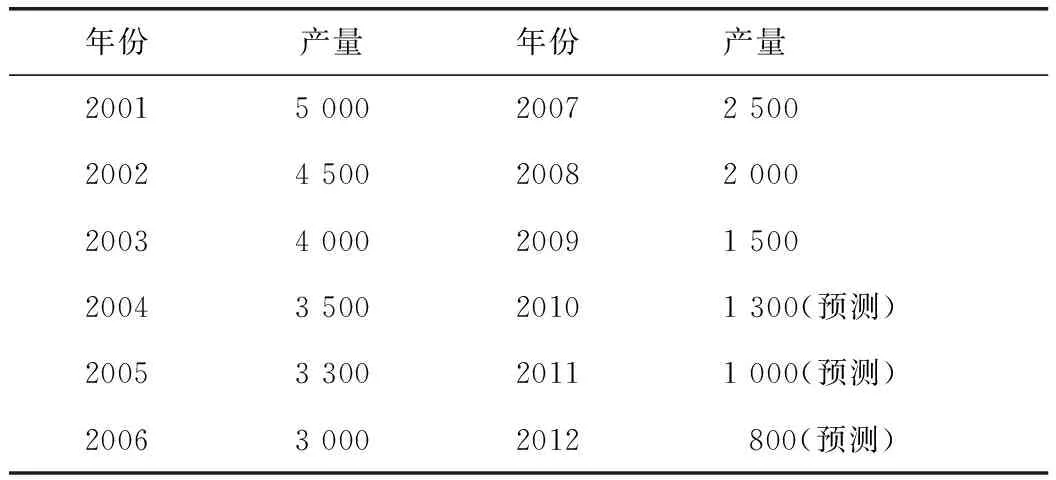

野生藁本在20世纪80年代之前被业界称之为三类小品种,药市少人经销,产地少人采挖,年销量仅为1 000t以下。进入21世纪后,我国医药行业风起云涌,新药、中成药种类不断增加,藁本用量也连年增加。到2009年市场用量已突破3 000 t大关,小品种藁本堂而皇之地走进一类品种行列。但由于多种因素导致野生藁本资源日趋枯竭,产量连年递减,市场由供大于求转向求大于供,由买方市场变为卖方市场。据有关资料显示,20世纪90年代野生药材资源普查统计,藁本蕴藏量约30 000 t,其中关内诸省蕴藏量约18 000 t,东北四省区蕴藏量约12 000 t,到21世纪的2007~2008年藁本产量锐减至2 000 t左右,2009年再减少至1 500 t左右,预测2010年将持续减少至1 300 t左右,2011~2012年将锐减至800~1 200 t左右,为历史新低(见表1)。

表1显示,藁本产量由2001年的5 000 t,减少至2012年的800 t,12年间产量锐减4 200t,平均每年减少350t,如按年均减幅350 t计算,到2015年野生藁本将消耗殆尽,届时藁本已成濒危品种,市场需求将再次敲响危机警钟。

表1 2001~2012年全国藁本产量一览表 (单位:t)

1.1.3 库存空虚

从2008年至今,每当藁本产新之际,各个产区均出现大货难求、产地库存空虚的现象。据辽宁、新疆、甘肃主产区的林政部门、药商、药农及药厂采购人员介绍,2010年产量仍然是有减无增,收购量一年比一年少,2008年之前每个产新季节在一个产地就可以收上来300~400 t大货,但2009年只有100~200 t左右,2010年费劲九牛二虎之力只采收上来50 t货源,而我们药厂同行只收上来2~3 t,可见产新货之少,库存空虚。据悉,由于产新后产地无大货可供,不少大中型药厂、饮片加工厂、药材公司、医院以及资金雄厚的庄家大户等,已把早年设在产地的收购站、代购点撤回。对此,不少药商感叹:这几年藁本生意越来越难做,物价、人工费、运输费大幅度上涨,1 t货赚不了多少钱,藁本生意不能再做了。另据了解,目前各地药市藁本库存已所剩无几,亳州、安国、成都、禹州等大药市每家库存最多的100 t左右,最少的只有10~20t,而在山东舜王城、哈尔滨三棵树、湖南廉桥等中小型药市库存最多10 t左右,最少仅0.5t左右。

2010年春季产新已基本告一段落,产量较往年减少80%以上,从东北产地收货回来的老药商说:产地根本见不到大货,一是资源少,二是没人采收。据业内资深人士估算,今春东北和关内藁本总产量约500 t,其中东北产量200 t左右,关内产量300 t左右。预测2010年秋季产量将在800 t左右,全年总产量将在1 300 t左右,同比减少200t,较2008年减少700 t。

1.2 野生藁本枯竭的主要原因

1.2.1 无序滥采乱挖。在利益的驱动下,产区采收群众一哄而上,采取地毯式的大规模滥采乱挖,持续十几年,恶性循环不已,造成野生藁本连年递减。

1.2.2 环境遭到破坏。十多年来,产区不断进行修路、开矿、建厂建房、植树造林、开荒垦田、放牧牲畜等诸多活动,极大地破坏了藁本赖以生存的环境,产量逐年大幅下降。

1.2.3 自然灾害严重。产区不断遭受台风、暴雨、冰冻、沙尘暴、热风、干旱、低温多雨等多种灾情,造成藁本大面积死亡,年产量递减10%以上。

1.2.4 产区少人采挖。农村青壮劳力多去城里务工,家种留下妻儿老小能力有限,无力采挖药材;近年野生药材枯竭,采挖费时费力,得不偿失,少人采药,导致产量逐年减少。

1.2.5 政府严查严管。为保护和合理利用野生药材资源,保护山地草原,使其永续利用,产地各级政府出台了保护野生药材政策,并设立了专门机构,配备专业人员,严查严管滥采乱挖和无证采运中药材。几年下来效果明显,无证采挖药材的人员数量已减少70%以上,有力地保护了野生药材资源。

2 需求大幅增长,供需缺口扩大

2.1 藁本的药用价值

2.1.1 藁本为伞形科多年生草本植物藁本和辽篙本的根茎。藁本味辛,性温。功效祛风散寒,胜湿止痛。归膀胱、肝经。主治感冒风寒,巅顶头痛,风寒湿痹,肢节疼痛,寒疝腹痛,鼻塞,疥癣等症。藁本药用历史悠久,其药用价值很高,早在我国许多古医籍中就有精辟论述。《珍珠囊》曰:“治太阳头痛,巅顶痛,大寒犯脑,痛连齿颊。”;《本草正义》曰:“藁本味辛气温,上行升散,专主太阳之风寒湿,而能疏达厥阴郁滞,功用与细辛、川芎、羌活近似。

2.1.2 现代医学药理研究及临床试验证明,藁本有镇静、解热及抗炎作用,并能抑止胃肠和子宫平滑肌,还能明显减慢耗氧速度,增加组织耐氧能力,加醇提取物有降压作用,对常见致病性皮肤菌有抗氧作用。有资料显示,藁本大量用于临床。

2.2 藁本的应用范围

2.2.1 中成药、新药

据有关资料显示,我国数以千家药企以藁本为主要原料,开发生产了500余种(规格)祛风散热、胜湿止痛的中成药和新药,每年所用藁本在2 000 t以上。

2.2.2 中药饮片

据悉,我国有约85%的中药饮片加工厂每年都在加工生产藁本中药饮片,年用量已超过500t。

2.2.3 中药处方

我国万余家中医院、中西结合医院、中医诊所等医疗单位在处方中大量使用藁本;我国城乡广大群众将藁本用于验方、偏方之中。中药配伍所用藁本数量在逐年增加。

2.2.4 外贸出口

我国藁本主要出口到日本、韩国及东南亚地区,出口量每年约100~200t,同时还大量出口到港澳台市场。藁本已成为我国出口创汇的重要商品之一,成交量逐年上升。

2.3 需求连年增长

市场调查显示,自2003年起,原本是三类小品种的藁本因其产销两旺,购销活跃,大货走动顺畅,批量成交增加,市场关注度在逐年上升等许多利好优势,已步入一类品种的行列,令多商刮目相看。藁本成为一类品种后,带动需求量逐年增加,由2001年的1 000 t左右,增加至2009年的3 200 t,2010年将突破3 500 t大关,预测到2012年用量将达到4 000 t,是2001年的4倍(见表2)。

表2 2001~2012年全国藁本市场需求一览表 (单位:t)

2.4 供需缺口扩大

综上所述,藁本供需凸显缺口,而且缺口在逐年扩大。一方面野生藁本资源日趋枯竭,濒临危机,市场告急,这已成为业界不争的事实;另一方面,市场对藁本的需求量日趋增加,市场由供过于求转向求大于供。有资料显示,藁本供给缺口出现在2007年,当年缺口300 t左右,之后的6年缺口连年扩大,2010年预计缺口在2 200 t左右,到2012年供需缺口将高达3 200t左右,缺口是2007年的10倍(见表3)。

表3 2007~2012年全国藁本供需缺口一览表 (单位:t)

3 价格一路走高,后市持续攀升

3.1 价格一路走高

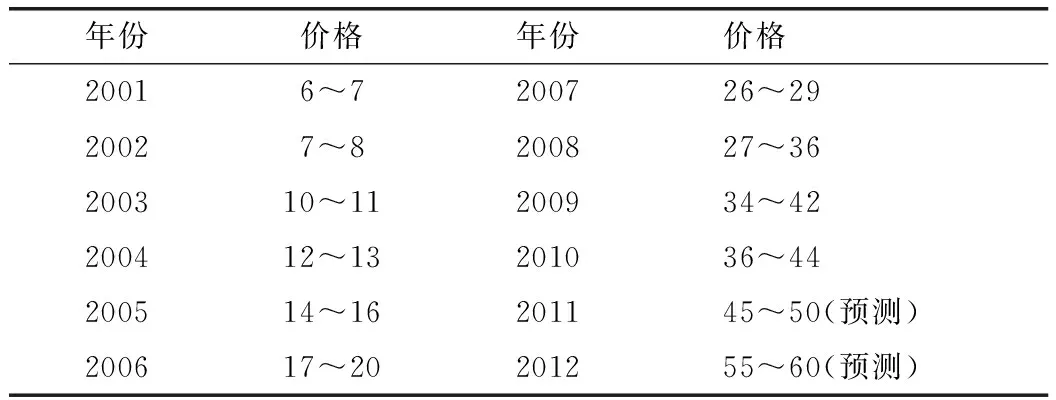

市场经济“赢贱缺贵”。藁本产不足需,供需缺口连年扩大,供需矛盾日趋尖锐,拉升价格上涨已在意料之中。据对全国17家中药材市场专业市场藁本价格走势调查显示,2000年全国药市平均价(下同)为5~6元,2001年上涨至6~7元,2009年已上涨至34~42元。预计2010年将涨至40~45元(见表4)。

3.2 后市持续攀升(2011~2012年)

从藁本的历史轨迹和产销现状,可以预测藁本的后市将是:资源日趋枯竭,产量有增无减,家种藁本起步晚,产量杯水车薪,市场需求大幅上升,供需缺口继续扩大,各地库存十分空虚,后继乏力,几年内难以缓解。藁本后市将进入卖方市场,价格将持续攀升,这是市场规律作用的结果。市场人士预测藁本后市价格:2011年将上涨至50元,2012年有望突破60元大关。

表4 2001~2012年藁本全国市场平均价格一览表 (单位:元/kg)