我国废钢产业发展概况及前景展望

2010-05-22林加冲

林加冲

(浙江省再生资源有限公司,浙江 杭州 310052)

据国际钢协统计:2009年全球粗钢产量为121 970万t,同比下降8%,我国粗钢产量占全球粗钢产量的46.55%,达56 784万t,与2008年相比增长13.5%。我国生铁、钢材产量分别为54 375万t和69 244万t,国内粗钢表观消费量为56 498万t,与上年相比分别增长15.9%,18.5%和24.76%。

1 国内废钢供求概况

废钢是钢铁工业十分重要的原材料。“十·五”以来,我国钢铁工业持续快速发展,粗钢产量由2001年的15 103万t增长到2009年的56 784万t。随之而来钢铁工业对废钢的需求日益增长,每年缺口都在1 000万t以上,而且这是在电炉钢产量比重只有12%左右的废钢消费水平。

1.1 废钢资源概况

我国是发展中国家,现今钢材蓄积量约为52.2亿t。其中2001—2009年蓄积量达359 724.1万t,占总蓄积量的68.92%。若以国际通用的回收率最低值计算(1.5%),现阶段我国可回收废钢资源约为7 828万t。

目前我国的废钢资源量(即可回收资源)大约在7 700~8 200万t。但文件、报刊上的社会回收量是指进入统计范围的大中型钢铁企业收购入库用于炼钢的那部分废钢。准确地说,社会回收量应该是指供销社、物资系统以及个体、民营等全部废钢铁经营者之回收总和(除冶金自产废钢外)。

1.2 废钢的回收供应

废钢可分为折旧废钢、加工废钢、自产废钢等。冶金系统为便于统计,一般将废钢分成自产废钢和社会采购废钢。2005—2008年,自产废钢年产生量在2 800~3 000万t,社会废钢年采购量在3 800~4 200万 t。据悉,2009年,我国进口废钢为1 369万t,全国炼钢消耗废钢总量约为8 310万t,其中钢厂自产废钢3 040万t,社会废钢采购量4 580万t。与2008年相比,社会废钢回收量略有增加(见表1)。

表1 2001—2009年我国废钢消耗及资源组成情况 万t

表1显示:2009年,进口废钢大幅度增长;社会采购废钢和自产废钢略有增长,废钢单耗达146 kg/t钢,比2008年略有上升。

从表1分析得出:我国的废钢消费处在较低水平。如果将废钢单耗恢复到2005年水平,我国2009年炼钢需消耗废钢达10 107万t;以2001年单耗计,则需废钢12 833万t;如与国外单耗450 kg/t钢的废钢消费水平相比,则差距更远。

以上分析说明:中国废钢产业前景光明,中国钢铁工业对废钢的需求将保持长久旺盛。有专家分析认为,2015年前我国的废钢供求关系仍然是求大于供。

2 2009年国内废钢供求行情回顾

2009年国内废钢购销行情可以概括为:再生资源行业增值税政策调整,一定程度上影响了废钢回收;国内资源紧缺,供应不足,国际废钢资源因金融危机而短期过剩,部分经销商及钢企将采购目光转向国际市场,因此导致进口废钢大幅增长。

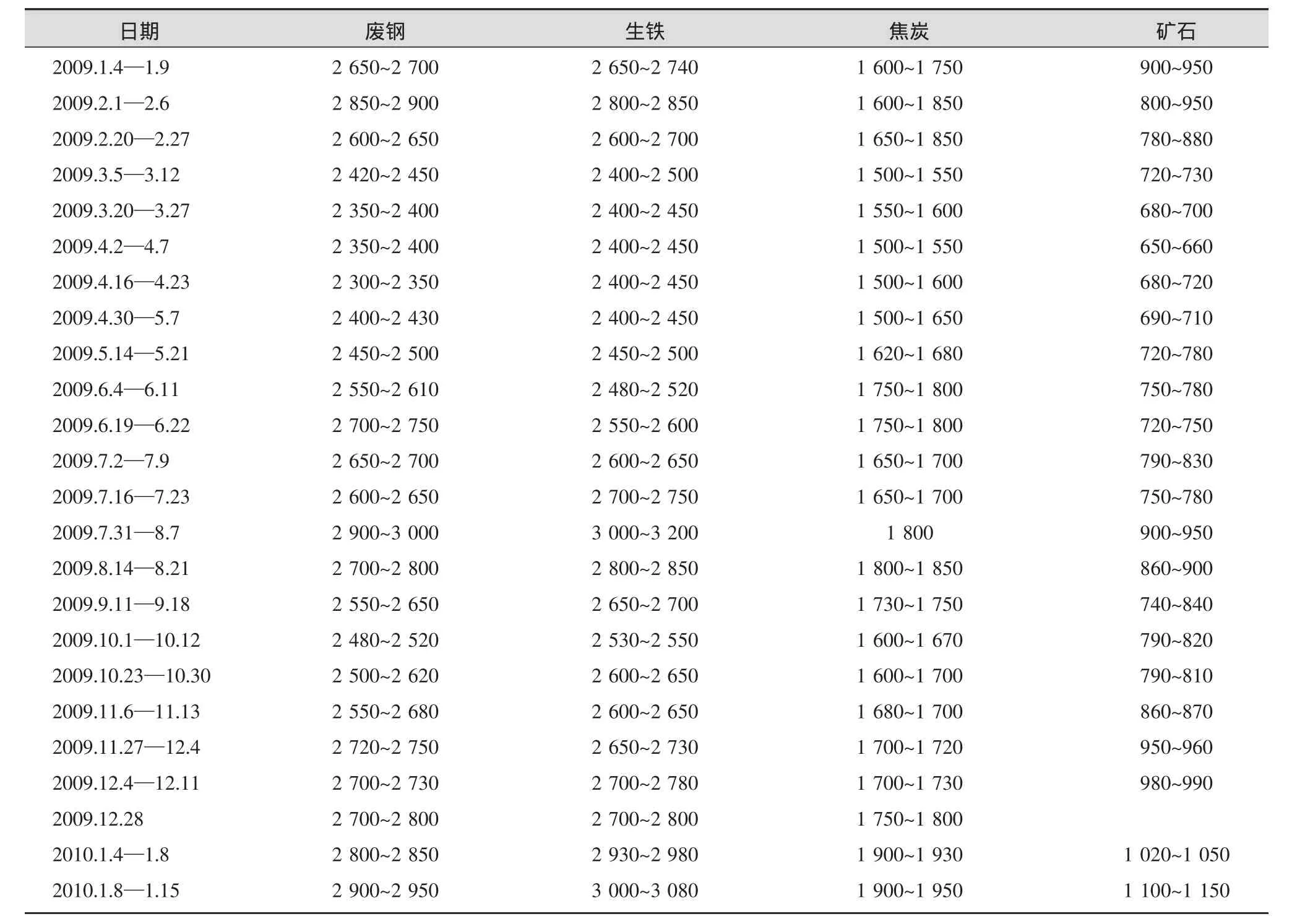

若以时间季节为坐标对2009年废钢行情走势作分析,可以概括为:春节前后,废钢涨价;两会期间,由涨转跌;酷暑季度,行情转热;国庆中秋,价格平稳;元旦春节,废钢走俏(见表2)。

表2 2009年度国内冶金炉料价格行情表 元/t

2.1 2009年1—2季度

中重型废钢价格在2 400~2 600元之间振荡波动(春节因素除外)。该时段的螺纹、线材在3 400~3 700元,两者之间价差在1 000~1 200元。

从以下几组数字,便能大致分析判断2009年上半年国内废钢供求情况:

(1)上半年冶金企业废钢使用总量3570万t,与2008年同期相比下降6.8%;

(2)废钢平均单耗134 kg/t钢,同比下降7.6%;

(3)社会废钢1 680万t,与2008年相比下降29.7%;

(4)进口废钢758万t,与2008年相比增长510%;

(5)粗钢产量26 658万t,与2008年相比增长1.2%。

2.2 2009年3—4季度

重型废钢、炉料价格达2 700~2 900元。10月1日—11月13日回落到2 500~2 600,但11月中下旬均在2 700元以上,下半年价格行情明显好于上半年。而下半年罗纹钢、线材的价位在3 800~3 900元之间,9月份也曾出现过3 500~3 600元,但总体价位高于上半年。6月下旬后,钢材价格指数均在100点以上,高时达115.81,这有力支撑着废钢价格走强。

3 我国废钢产业发展概况

废钢产业包括废钢回收、废钢进口、废钢加工、废钢运输、废钢应用、废钢贸易等领域。

3.1 废钢回收

我国现有再生资源回收企业10多万家,各类回收网点20万个,规模以上回收加工厂1万多个,各类回收人员达1 600万人以上。上述回收企业及回收人员不完全从事废钢回收,多数属综合回收类型,既回收废金属,又回收其他再生资源。

3.2 进口废钢

据环保部固体废物管理中心韩飞透露:2009年9月底,我国进口废钢批准量达2 700万t,2009年全年实际进口废钢达1 369万t(部分批准量作废)。如果进口手续简化,进口废钢绝对量还会增加,因为国内需求旺盛。政府管理部门应简化进口手续,积极鼓励废钢进口。

3.3 废钢配送供应

目前,我国社会废钢年均采购量在4 000~4 600万t,经废钢应用协会挂牌认定的废钢配送基地5家,年加工配送能力在20~100万t的专业化公司有15家。大多数回收企业规模小,加工手段落后,资源掌控能力弱,部分区域废钢资源多数掌控在个体经营大户或民营回收公司手中(如绍兴、舟山、台州一带)。

3.4 废钢加工及加工设备制造

现阶段我国的废钢加工主要依靠液压打包机加工压块,液压剪切机切断加工,钢铁屑沫用金属屑压块机加工成圆柱体。湖北力帝、江苏华宏等废钢加工设备制造企业年生产销售废钢加工设备12 000余台(套),产值总计在7~8亿元左右。

2001年后,废钢破碎流水线经推广应用,目前国内已建成投产25条以上。“十一五”以来,废钢破碎机发展势头十分喜人。江苏华宏公司研发的中小型废钢破碎流水线(主机动力在500~900 kW)已在青岛、天津、海南、兰州、沈阳等地安装并投入使用。2009年江苏华宏公司取得销售收入4亿元,企业利税率比2008年仍呈增长的态势。

3.5 废钢贸易与应用

国内废钢贸易,以往大多是钢厂定期召开废钢订货会,回收企业参会签定合同,并按钢厂发布的价格信息组织供货,定期结算货款。

2010年1月18日,中国首届废钢电子交易论坛在江苏江阴举行,中国废钢电子交易时代将拉开帷幕。论坛举办方宣布,2010年3月将推出中国废钢价格指数,以引导中国废钢市场健康有序发展,这是我国废钢界一大喜事。

我国的废钢主要应用于钢铁企业炼钢。目前我国废钢应用水平较低,平均单耗约为140 kg/t钢,与世界平均水平450 kg/t钢相差甚远。政府宏观管理部门对多吃废钢的企业可参考废旧家电回收之做法予以奖励补贴。

3.6 废钢的装卸、运输

抓钢机主要使用在大中型钢铁企业的料场、码头,多数回收企业尚不具备使用条件,电磁吸盘装卸废钢已进入基础较好的回收企业,但基层回收站肩扛手搬装卸废钢仍然很普遍。

废钢的运输方式有:铁路、水路、公路。铁路运输计划申报与审批比较复杂,春运或油、电、气紧张时往往被挤压;公路汽车运输的突出矛盾是超载,因为车主不超载必定亏本经营;水运废钢以轮船为载体,运量大经济实惠,但沿海轮船难以进入内陆江河,如舟山废钢无法水运销售给杭钢。

4 2010年国内废钢市场前景展望

2009年,世界经济已逐步回暖向好,目前正在复苏过程中,中国国内生产总值达335 353亿元,比2008年增长8.7%。

据国际货币基金组织(IMF)最新预测,2010年世界经济增长3.9%左右,中国经济增长9%;世界银行在“2010年全球经济展望”中预测,中国2010年经济增长9%。我国经济回升态势进一步稳固。

2009年,中国粗钢产量达56 784万t,占全球粗钢产量的46.55%。以“十一五”以来年均粗钢增量及现有钢铁产能推算,2010年我国粗钢产量预计可达6.2~6.3亿t,中钢协顾问吴溪淳在点评应对国际金融危机中的“钢铁表现”说:“保经济增长,钢铁行业贡献很大。”

国务院办公厅2010年1月7日在“加快推进保障性安居工程建设”中指出:力争到2010年末,基本解决1 540万户低收入住房困难家庭的住房问题。目前我国已进入重化工业时代,城镇化水平已达46%;城镇化水平每提高1%,即将有1 000万农村人口迁入城镇。至2020年,我国尚有7 000~8 000万套新房需建设。2010年政府将把经济适用房、廉租房、棚户区改造作为主要工作来抓,上海市2010年将开工建设400万km2经济适用房,等等。

2010年我国铁路计划投资8 235亿元,铁路新线投产达2.6万km,至2012年铁路营业总里程将达11.2万km。

全国22个城市已被国务院列入地铁建设城市,总投资将达8 820亿元。2009年汽车行业产量达1 383万辆,2010年若以20%的增幅达到1 700万辆,等等。

总而言之,城镇化、工业化、基本建设需要大量的钢铁产品,国内建设是个巨大的钢材消费市场,况且世界经济的发展也需要中国这个世界加工厂生产的原材料。

4.1 废钢资源仍然短缺

2010年,以62 000万t粗钢产量作为计算依据,平均废钢单耗以146 kg/t钢计,全年炼钢需耗用废钢9 050万t;若单耗提高至 160 kg/t钢,则需废钢9 920 万 t。

4.1.1 自产废钢

2009年,钢铁企业自产废钢3 040万t,假设每年增收10%,2010年也只有3 300万t。而且部分钢厂都将可利用的切头切尾以低于钢材价、高于废钢价卖给中小轧钢厂,获取利差。

4.1.2 社会废钢

2009年,社会废钢采购量为4 580万t,同样以每年10%的增收量计,2010年可达5 000万t;而事实上因税收政策改变等原因,2009年上半年社会废钢调入钢厂的量只有1 700万t,下半年行情稍好,社会废钢采购量达2 900万t,但增收的量仍然有限。总之,社会废钢收购量变数很大,最多只能估算在4 500~4 800万t。

4.1.3 进口废钢

2009年,全年进口废钢达1 369万t,与2008年相比增长幅度达281.3%。2010年,假设进口量达1 500~2 000万t,自产废钢、社会废钢、进口废钢总数为9 300万t,保险系数以0.9计,最后可利用废钢资源量为8 370万t,炼钢所需资源仍缺近千万吨。

废钢年年紧缺,粗钢产量却年年增长,钢铁企业是如何组织“无米之炊”的?中钢协顾问吴溪淳说:“转炉炼钢平均消耗废钢从2005年的84 kg/t钢降至2007年的75 kg/t钢,电炉炼钢用生铁块加热铁水从2005年的434 kg/t钢上升到2007年523 kg/t钢。另外,每年进口数亿吨铁矿石(2008年、2009年进口量分别达到44 345万t和62 778万t),还有国产超过8亿t的铁矿石,这样的钢铁生产必然给节能减排带来巨大的压力。”

4.2 废钢价格走势

由于废钢资源紧缺,供求关系偏紧,2010年国内废钢价格走势总体呈利好趋势。并伴随进口铁矿石、建筑钢材价格的振荡而有规律地波动,同时受国际废钢价位及资源多少的影响而振荡。

有人说国内废钢市场已成卖方市场,这不尽然。以现阶段为例,春节将近,钢材价格指数在109点,钢厂将利用节假日错峰生产,因此废钢采购力度大,废钢价格明显上升。然而废钢经营企业往往借机囤积废钢,希望节后卖个好价钱。绍兴一带废钢经营企业囤积废钢似小山一般,只进不出。

但钢铁企业必竟是强势单位,回收企业中能与钢厂抗衡的也只有丰立集团等少数企业。

总之,2010年废钢价格走势将受宏观经济形势、货币政策、房地产业、机械加工、进出口等诸多因素影响。在宏观经济环境相对乐观的情况下,以历年行情曲线作参考,预计春节后略有上涨,两会期间趋于平稳或适当下沉,“五一”前后降价,中秋国庆恢复上行,年终振荡并趋上行。

4.3 关于税收政策及中小钢铁企业

4.3.1 税收政策

废钢铁属再生资源品目中的大类骨干商品,全国年社会废钢采购销售量达4 000万t以上,我国冶金工业对废钢的需求量还在日益增长。然而财政部、国家税务总局财税[2008]157号文件规定:自2009年1月1日起对再生资源经营企业恢复征收增值税,实行先征后返,2010年按销售再生资源实现的增值税的50%退回纳税人,文件执行至2010年底。换言之,2011年后再生资源行业不再享受退税政策。

4.3.1.1 高税负企业难以承受

2009年,再生资源回收企业平均税负达6.37%,高税负使全国废钢回收趋于下降[1],2009年1—6月社会废钢采购量1 680万t,与2008年相比下降29.7%。下半年因宏观经济形势回暖和钢材行情走强促使废钢回收量增长。

2010年,再生资源经营企业税负将比2009年增长67%,整体税负率将达10.67%。

高税负将促使再生资源行业逐步萎缩,直至消亡。宏观上说这不利于循环经济的开展,也与节能减排及低碳经济相悖。宏观经济管理部门应听取企业诉求,对现行税收政策适时作出调整安排。

4.3.1.2 行业陷入恶性竞争旋涡

2009年以来,为了支持本地再生资源企业经营,各地纷纷出台保护政策,最后演变成政府同政府之间的竞争(为了争取税源)。浙江省内以人民政府名义发文的县、市有:永康、武义、东阳、松阳、温州、浦江等。而富阳、湖州等地税务机关干脆硬性规定,外地废旧物资销售企业的增值税发票不予认证。

2010年,享受再生资源优惠政策的县、市税负率在6.3%~6.5%之间,也有达到7.8%的,而没有优惠政策的经营企业整体税负率在10.67%,两者差距达4.37%~4.17%,这两者之间的业务经营如何实现公平竞争?又如何体现社会主义市场经济原则?

4.3.2 中小钢铁企业

中国冶金报报道,全国大小钢铁企业达1 000余家,而进入统计范围(即钢协会员企业)的不到100家,只占10%。而数量众多的900余家中小钢企是争吃废钢的“主力军”。产能达1 000万t的不锈钢冶炼企业和不计其数的翻砂铸造厂,他们使用中频电炉、冲天炉,日夜不停地与大钢厂争抢废钢,终日浓烟滚滚,这就是造成我国废钢资源日益紧缺的根本原因。

以浙江省为例,进入统计范围的只有杭钢、宁钢等,它们的废钢年消耗量在130万t左右。而未列入统计的有元立、浦江、诸暨枫桥、诸暨友谊、天洁公司,建德寿昌、塘栖、崇贤、万泰、东方特钢、青山钢厂、嵊州龙顶、富阳江丰,慈溪钢厂,温州、丽水、宁波及余姚一带的不锈钢冶炼企业,以及许许多多遍布全省各地的翻砂铸造厂。元立年需废钢60万t,浦江达30万t,万泰、青山、塘栖、寿昌等年消耗废钢都在10万t以上,后者的消耗总量将远远超过杭钢、宁钢的年消耗量。对照工信部牵头制订的“现有钢铁企业生产经营准入条件及管理办法”,我国许多中小钢厂在环保、能源消耗资源综合利用、工艺和装备、生产规模、安全、卫生和社会责任都等方面都存在差距,都在淘汰之列。

[1] 林加冲,王 卫.新税收政策对再生资源行业的影响及调整建议[J].再生资源与循环经济,2009,2(6):11-15.