作业成本法在苏通长江大桥桥梁施工中的应用研究

2010-01-25欧阳小宪林文书

欧阳小宪, 徐 纳, 林文书

(1. 华中科技大学文华学院, 湖北 武汉 430000;2. 华中科技大学 土木工程与力学学院, 湖北 武汉 430074;3.武汉地铁集团有限公司, 湖北 武汉 430030)

作业成本法(Activity-Based Costing,简称ABC)是西方国家于八十年代末开始研究、九十年代开始在先进制造企业首先应用起来的一种全新的管理理论和方法。其指导思想是:成本对象消耗作业,作业消耗资源。在这种成本体系中,成本的流动过程为资源成本转化为作业成本,作业成本再转化为产品成本。

近几年,随着建筑施工企业的日益发展,其外部交易成本不断增加,工程施工中的间接费用在建筑产品成本中的比例大大提高;而且施工间接费用呈现出项目的多元性、核算的复杂性等特征。在这样的环境下,传统的成本核算体系已不能适应现行施工企业对成本管理的高标准、严要求,而作业成本法核算体系能替代传统成本核算体系进一步对工程成本进行详细的核算、精确的对比分析,为管理者提供更为确凿的成本信息。作业成本法已成功在道路工程中得到了应用并取得了很好的效果。

桥梁工程与道路工程相比,其成本核算更为复杂。如何将作业成本法应用于桥梁工程,结合桥梁施工特点、项目管理模式,利用科学有效的手段和工具,通过作业单元划分、成本计划编制、成本核算、成本控制分析及成本考核等一系列工作实现项目成本管理工作精细化,有着重要的研究意义与应用价值。

1 作业成本法理论及特点分析

美国管理会计学家唐·R·汉森和玛丽安·M·莫文将“作业成本法”定义为“全系统、范围的、集中化的方法,它使管理当局以增加顾客价值和最终的利润为目标,将注意力集中于作业上”。

作业成本法以“产品消耗作业,作业消耗资源”为指导思想,它从成本对象与资源耗费的因果关系着手,克服了成本计算假定的缺陷,所以能比传统的成本计算提供更精确的成本信息。对施工项目而言,“作业成本法”就是指在划分施工作业单元后,分别确认、计量作业单元的全部作业费用,并对各项费用进行核算,同时定期与计划进行比较分析,找出施工过程中影响作业成本的各种因素并进行调整,以达到在保证施工目标的前提下降低生产消耗成本费用。

在传统成本制度下,桥梁施工的成本按工、料、机对成本进行分析归集。将发生的成本按大类归集到相应的项目中,而间接费用的分配时采用人工工时、机械台班或依据工程生产产值比例计算出相应的分配率,将间接费用按工、料、机分配到桥梁工程的成本中。而在作业成本法下,将某特定资源、作业和工程项目的费用划为直接成本,直接计入该成本核算对象。将各成本对象耗用的工、料、机资源数量,按实际成本计算并结转各成本对象耗用资源、作业的成本。计算公式为:某成本对象每日的工料机成本=某成本对象当日耗用的工料机数量×工料机实际单价。

对于管理费用而言,按管理者管理的对象及范围不同采取不同的处理方式。例如,材料管理人员的管理费用按采购材料的数量分配于材料成本;机械管理人员的管理费用按机械使用台时数量分配于机械成本;其他管理费用按工程统计产值分配于工程成本中。最后依据施工组织设计按工程部位计算并结转本期各分项成本,计算分项工程单位成本。

现以苏通长江大桥某标段某月成本核算为例加以比较分析作业成本法的特点。

1.1 成本核算基本信息

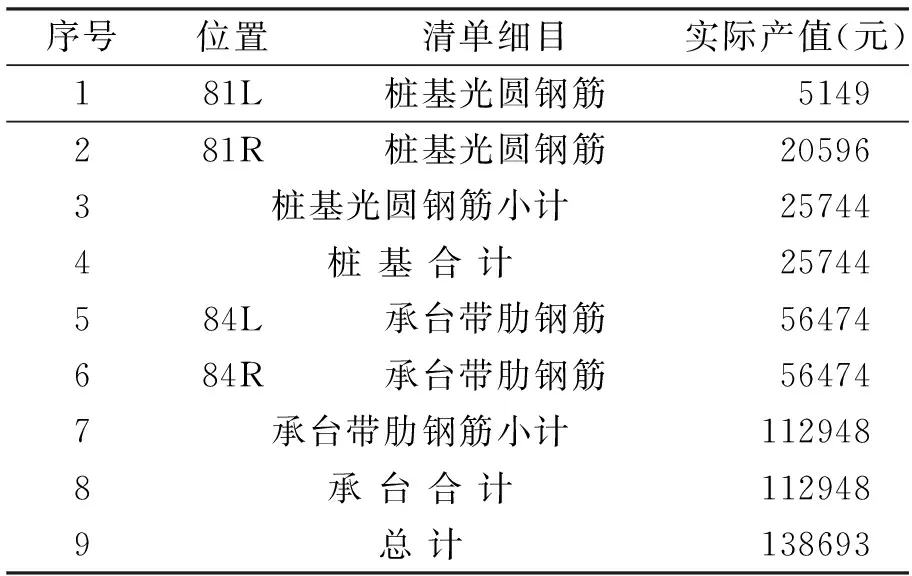

苏通长江大桥某标段某月生产产值如表1所示。由表可知,桩基光圆钢筋产值为25744元,承台带肋钢筋产值为112948元,产值比例分别为18.56%和81.44%。

表1 苏通长江大桥某标段某月生产产值

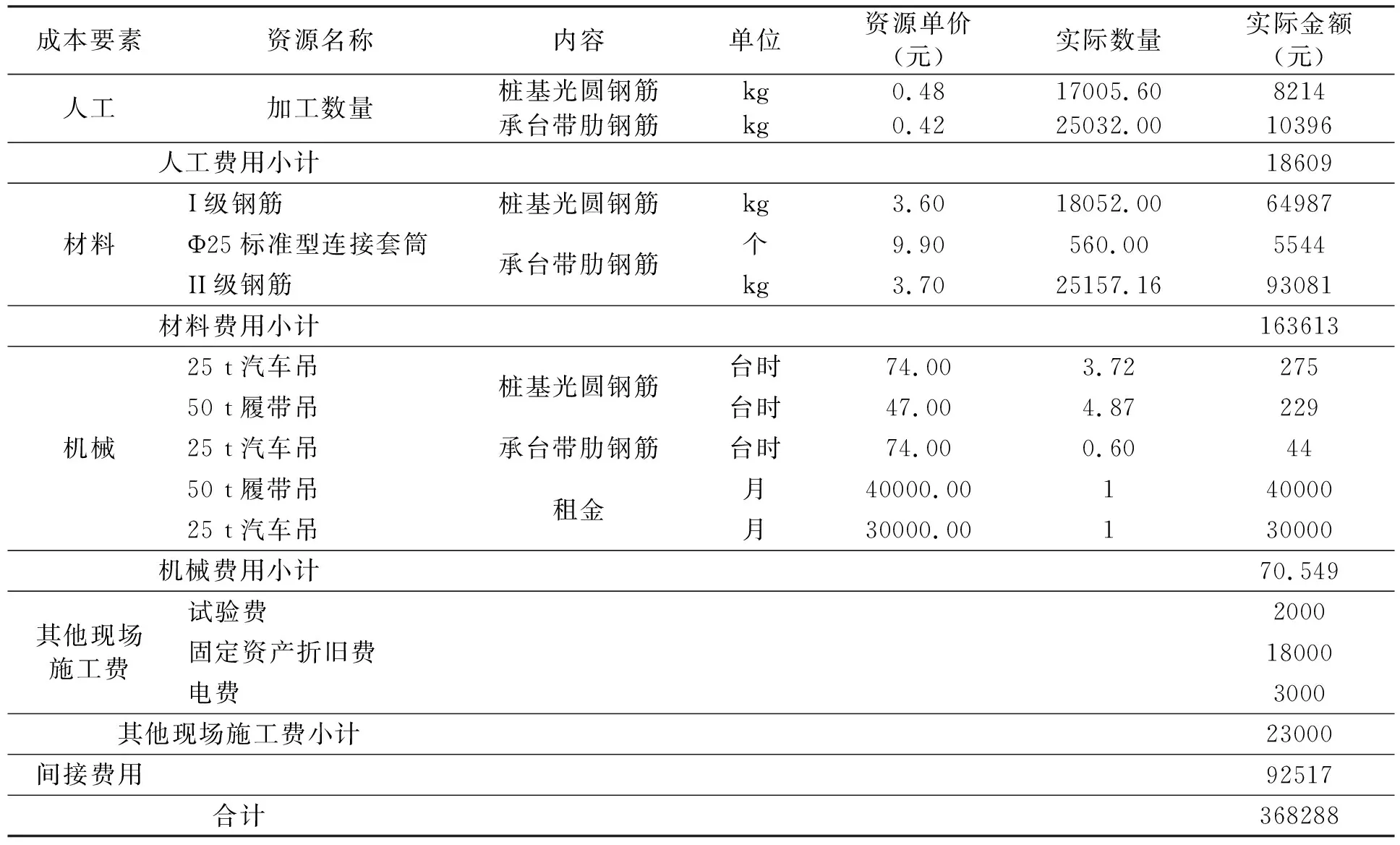

当月共消耗人工成本为18609元,材料消耗163613元,机械费用为70549元,其他施工辅助费为23000元,间接费用为92517元,各作业成本要素信息如表2所示。

表2 苏通长江大桥某标段某月各作业成本要素信息

1.2 作业成本法与传统成本核算体系差异分析

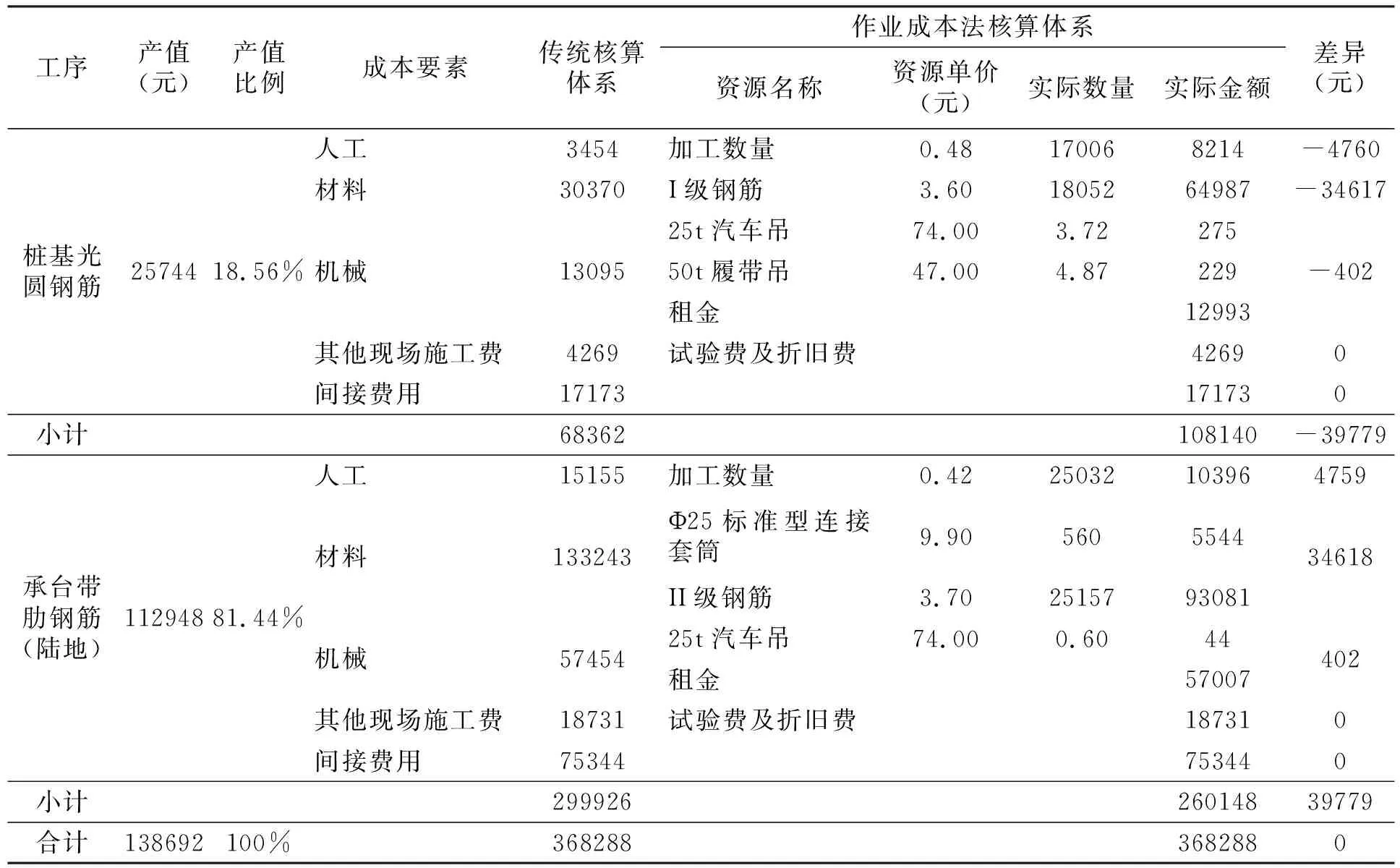

传统成本法下当月共发生成本368288元。其中人工成本为18609元,材料消耗163613元,机械费用为70549元,其他施工辅助费为23000元,间接费用为92517元。将其按产值比例分摊至两个工序中。而采用作业成本法可在作业发生及时归集成本,将不能按自愿归集的成本通过产值比例进行分配。具体如表3所示。

可以看出,两种核算体系在成本的归集上差异很大,传统成本核算体系简单易操作,但分项成本数据不够精确;作业成本法相对而言其更为复杂却尤显详尽。传统的成本核算方法无法对其进行精确核算,而在作业成本法下,不仅保证了成本计算的准确性,而且可促使企业有效地控制各分项成本,从而提高项目效益。同时桥梁施工存在大量的变更、索赔因素,这些因素属于非作业过程,但对项目总成本的影响非常大,项目为之投入大量资源包括人、财、物等以保证变更、索赔项目得到最终的过程体现和落实。运用作业成本法可对变更、索赔项目进行分项核算,进一步体现了项目精细化管理的理念。和传统核算体系相比,作业成本法具有如下几方面的优势:

表3 作业成本法与传统成本核算体系差异

(1)能建立科学的成本核算体系。在桥梁施工中运用作业成本法,根据成本产生的因果关系计算和归集成本,不仅可确保成本信息的准确性,而且以作业为基础的成本核算系统的建立可以为桥梁成本分析提供多样化的信息,解决了传统成本法带来的成本信息失真问题,使成本核算更准确,各项决策更科学。

(2)加强过程中的成本控制,达到精细化管理目标。桥梁施工通过作业成本法的精细化作业分析,可满足企业流程管理和战略管理的需要,对桥梁施工流程中全部成本费用的管理,重点放在每一作业的完成及其耗费的资源上。通过成本动因分析,溯本求源,不断改变作业方式,重新配置有限资源,寻求成本最低的增值作业,消除非增值作业,达到成本管理的目标。

2 应用分析

2.1 苏通长江大桥南引桥D2标项目背景

苏通长江公路大桥位于江苏省东部的南通市和苏州(常熟)市之间,是交通部规划的黑龙江嘉荫至福建南平国家重点干线公路跨越长江的重要通道,也是江苏省公路主骨架网“纵一”赣榆至吴江高速公路的重要组成部分。大桥工程起于通启高速公路的小海互通立交,终于苏嘉杭高速公路董浜互通立交。路线全长32.4 km,主要由北岸接线工程、跨江大桥工程和南岸接线工程三部分组成。大桥主桥跨径1088 m,是目前世界上跨径最大的斜拉桥,也是我国建桥史上工程规模最大、建设标准最高、技术最复杂、科技含量最高的特大型桥梁。苏通长江公路大桥D2合同段位于南引桥区,施工线路全长1650 m,起讫点桩号为:K21+967.00~K23+617.00,由中交公路规划设计院、江苏省交通规划设计院和同济大学建筑设计研究院联合设计,武汉大通监理公司负责工程监理。本合同段于2004年5月18日正式开工,计划合同工期30个月,合同总价¥215289308元。主要工程内容为81#~113#墩的基础和下部结构,80#~113#墩的上部结构,以及80#~113#墩的桥面系和附属工程(防撞护栏、中央分隔带护栏、桥面调平层、支座和泄水孔等)。

2.2 作业成本法在项目中的应用分析

作业成本法以作业为纽带,通过资源动因将资源成本分配给作业,通过作业动因将成本分配给成本对象。因此作业成本法在桥梁施工中应用的关键是识别作业和各类动因。识别作业就是要找到施工的核心流程和流程上的关键点;识别动因就是找到成本发生的原因和度量。下面以苏通长江大桥南引桥D2标项目为例说明桥梁施工如何运用作业成本法。

(1)确立作业中心,设置作业成本账户。在桥梁施工中,整体施工任务是由各项作业完成的,具体包括基桩——承台——墩身——箱梁——桥面系。一个完整的施工过程就是一个作业接着一个作业形成的产业链。项目便可将这5个作业面确立为作业中心并设置相应的作业成本账户。

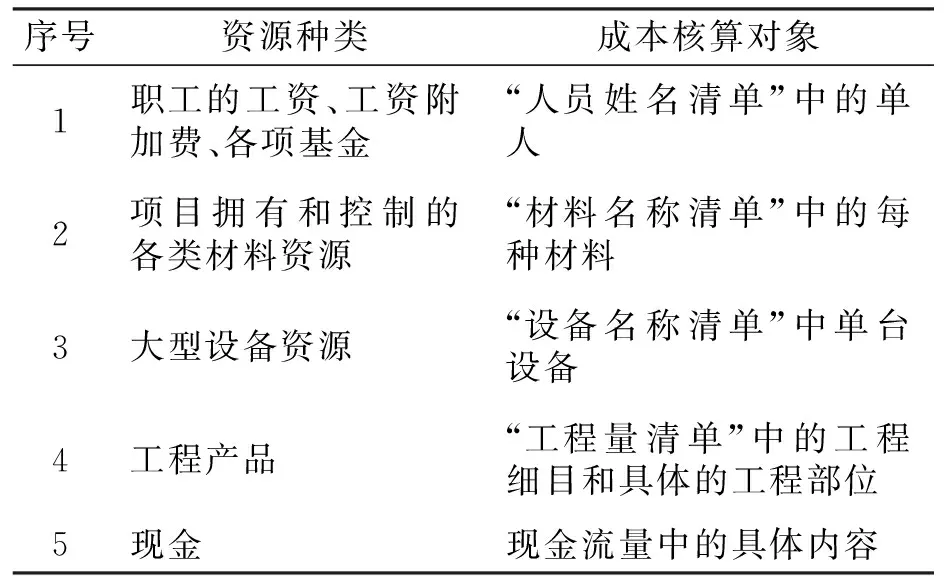

(2)细化项目核算内容。该项目通过单机、单人、数量金额式等手段对机械设备资源、人力资源以及物资材料等资源进行精细核算。资源对应的成本核算对象如表4所示。

表4 资源成本核算对象

(3)进行项目成本的对比分析。成本对比分析是通过当期实际发生的成本费用与成本计划中相应的成本费用进行比较,分析节超情况,以利于及时采取相应的措施来降低成本,提高效益。目前由于建筑市场的日益规范,施工企业会计的日益完善,成本对比分析工作尤显重要。比如我们重点关注的大额成本科目包括:分包费用盈亏、钢筋费用盈亏、混凝土费用盈亏、周转料费用盈亏、机械使用费盈亏、临时设施费用盈亏等。对于大额亏损项做量价分析,一般先做量差分析,如需要还要做价差分析。运用作业成本法将成本细化后,更便于实际成本与成本预算或计划进行对比。

3 作业成本法在桥梁施工中的会计核算

项目根据国家新的《企业会计制度》、《施工企业会计核算办法》和《工程项目成本核算办法》等按资产、负债、成本、费用、效益等五大会计要素设置了会计科目,按照各会计要素的核算内容设置了1~6级明细科目。对“原材料”、“周转材料”、“低值易耗品”科目按照各自的分类逐级设置明细科目,保证其能够按照项目辅助和数量金额格式进行辅助核算。设置“工程结算”科目,并按照工程量清单设置明细科目,核算对业主已办理正式结算的工程量。设置“工程施工”科目,并下设“合同成本”和“合同毛利”两个二级明细科目,在“合同成本”明细科目下设置“实际合同成本”三级明细科目,最后按照工程量清单设置四级明细科目对发生的各类成本进行核算。“工程施工”、“工程结算”都采用工程量清单作为明细科目进行核算,以便反映实际投入成本与实际结算成本之间的关系。

以工程量清单作为成本类等明细科目核算,改变了传统的以工料机等成本项目作为明细核算的方法,这样核算主要基于以下几方面的考虑:业主以工程量清单的内容作为结算依据,只有以工程量清单规定的内容进行成本归集,才便于进行单项工程的对比分析和控制;两层分离的管理模式使直接人工、材料、机械使用费等成本费用的归集出现难度,准确性大大降低,随着操作层的进一步壮大,管理层考虑更多的将是分项工程的综合成本。增加“辅助生产成本”科目对各个辅助中心发生的不能直接计入工程项目的辅助成本进行核算,比如机械辅助、用电辅助、物业辅助等等,另外也是基于将其视作一个个责任中心进行独立核算来考虑的,月末按照当月完成的产值摊入合同成本明细科目中。

设置“间接费用”科目,核算管理层发生的各种现场管理费,月末按照当月完成的产值摊入合同成本明细科目中。

4 结 语

作业成本法是一种适合现代高新技术生产环境的成本计算方法,其计算出的成本较准确地反映了产品与其消耗资源之间的关系,能为企业计划、控制和决策提供可靠的成本信息。桥梁施工在实施作业成本法时应注意如下一些问题:

(1)作业成本法是作业成本管理的核心部分,其目的并不仅仅在于计算出产品成本,还在于计算各种作业耗用资源的成本,本质上是计量分析资源的流动。

(2)作业成本法存在一定的主观性,如在作业的确认、成本动因的选择,不同的会计人员会有不同的结果,这种主观随意性有时会带来与实际较大的偏差。

(3)作业成本法是一种新的完全成本制度,拓宽了成本的计算范围,产品成本包括以前不能追溯的期间费用,计算出来的成本指标值比按传统完全成本法计算的结果差异很大,实施时应注意与现行会计核算制度的融合。

(4)实施作业成本法必须取得单位最高层领导和有关部分领导的认可和支持,做好全体员工的培训工作,提高全员的成本意识,消除实施过程中各种人为因素造成的阻力,以促进降低成本和提高效率,这是作业成本法的精髓。

(5)实施作业成本法,应做好会计有关的基础工作,确保会计信息真实可靠,否则,假账真算,运用作业成本法也是徒劳无功。

虽然作业成本法经过西方国家的应用,被证明是先进而有效的成本会计方法。但是,最先进的管理方法对每个企业来说未必就是最合适的,任何管理理论和方法的应用都会受到企业内外各种环境因素的制约和影响。作业成本法在桥梁施工中的应用才刚刚起步,还需要先进的管理水平和高素质的员工与之配套。作为作业成本法的具体实施人员,从外部来看,应该加强对作业成本法理论及成本核算理论的学习、研究与创新;从内部来看,应该进一步健全企业内部管理与控制体制,为作业成本法的实施提供更有利的软环境,以便进一步展开成本对比分析工作。通过对成本合理归集与计算,从而达到提高企业效益的目标。

[1] 周 坚, 周 栩. 作业成本法在施工项目成本管理中的应用[J]. 科学决策, 2008, (11):177-178 .

[2] 冯 刚, 陈兵华, 文 武. 西堠门大桥作业成本法管理应用[J]. 建筑经济, 2007,(12): 89-91.

[3] 李志学, 井君慧. 作业成本法在施工企业的应用现状分析[J]. 科技和产业, 2007,7(1): 26-28.

[4] 郭春明, 申亚楠. 基于作业成本法的成本估算研究[J]. 管理工程学报, 2007,(3): 72-78.

[5] 刘贵文, 梁艳娟. 作业成本法在房地产开发中的应用[J]. 合作经济与科技, 2010,(1):30-31.

[6] 张美花. 基于作业成本法的高速公路工程项目成本控制研究 [D]. 南昌:江西理工大学, 2009.