家电连锁渠道模式嬗变与新趋势

2009-04-07博锋

博 锋

从种种现实表现可以看到,家电大连锁渠道的赢利模式将会发生相当大的变化,新的渠道模式将会诞生。

近期,以国美、苏宁为代表的家电大连锁发生了明显的变化。

一是国美取消进场费。2009年9月,国美电器济南齐鲁国际大厦店最先尝试取消进场费,并取消厂家促销员,采取以国美自己销售人员为主的经营模式。国美电器副总裁何阳青称今年将有50家旗舰店实行新模式的改造升级,让上游厂家在国美这个销售平台上投入产出比最高。国美这一举措,显示了家电连锁卖场以收取进场费、促销费、店庆费等为主的传统赢利模式的新变化。

二是家电连锁卖场出现门店关闭潮。2009年上半年苏宁电器新进地级以上城市9个,新开75家门店,关闭门店40家。国美电器发布的公告则显示,1~6月份累计新开门店30家,关闭门店110家;进入一级城市27个、二级城市178个;较其2008年年末1333家门店总数净减少121家门店。如果加上2008年度该公司上市部分关闭的95家门店以及2008年度非上市部分及大中电器关闭的门店数,过去12个月内国美电器累计关闭的门店数超过220家。关店导致销售额减少约18.2亿元。

国美电器不收进店费和关店潮,直接的原因是由国美电器首脑黄光裕的被捕,深一层的原因是以国美、苏宁为代表的家电大连锁的赢利模式触底而引发的赢利模式嬗变。

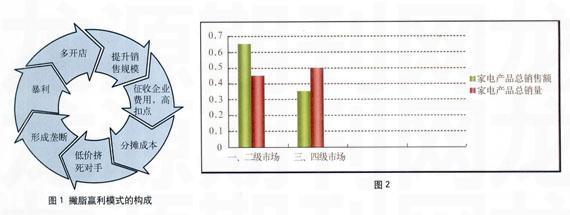

大连锁的“撇脂赢利模式”

国美、苏宁的家电连锁大卖场形成渠道高度垄断下的“撇脂赢利模式”(图1)是这样构成的:

一是先广泛开设门店数量,然后通过门店数量规模提升总销售额。

二是通过形成的渠道规模进一步上升到渠道垄断,利用垄断优势向上游企业征收进场费、选位费、促销员管理费、店庆费、节庆费、促销费、专柜费等各种销售费用,摊消成本,全面降低自身营销费用。

三是向厂家征收高额销售扣点。扣点数从2003年的8%~12%上升到2008年的20%~23%。

四是利用从厂家征到的特价产品大打价格战,摧毁对手,比如大卖场开业时出售的10元手机、5元电熨斗、50元的燃气灶等,均由家电企业全面批量提供。

在这种“撇脂赢利模式”下,国美、苏宁短短5年时间从最初期的家电零售店成为中国家电业巨无霸,财产积累之快,远远超过中国家电巨头海尔、长虹等制造型企业。

从理论上讲,制造企业和渠道商应该是家电生产流通领域的一个共存共荣的整体。今天的家电渠道商正是在上游供应商强有力的支持下,才拥有了牢固的供应系统和连锁扩张的根基。家电大连锁的真正价值是构建与家电企业、消费者三者的共赢。从总体上看,目前的家电大连锁(在一、二级市场)只是家电大连锁“单赢”。家电大连锁如果不构建一个真正三赢的生态圈,那么家电大连锁的赢利模式很难走远。众多家电企业在黄光裕出事后,私下表现出强烈的幸灾乐祸,说明家电大连锁和众多家电企业厂商关系一直是“冰山之恋”。

家电大连锁模式嬗变

从种种现实表现可以看到,家电大连锁渠道的赢利模式将会发生相当大的变化,目前来看,厂商关系趋和是比较明显的,另外,家电渠道也会有新的发展。

厂商关系会“适度趋和”

国美、苏宁的家电连锁大卖场高度垄断的通过收取企业各种“苛捐杂费”创造营业利润的模式,在家电企业中已积怨颇深,导致众多进入家电连锁大卖场销售的企业处在亏损边缘。再者这种收取企业各种“苛捐杂费”的做法也有违商业伦理,导致家电企业和国美、苏宁等大连锁不断恶交。一是不少著名品牌退出家电连锁,如格力与国美断交,樱花厨卫、厦华电子全线撤出苏宁系统,三洋电器从国美、苏宁全线撤走;二是家电企业纷纷构建自主

品牌加盟店,控制自有终端,如格力自建3000多家空调专卖店,广东神州自建1000家品牌加盟店,海尔以“日日顺”商号名义兴建8000家专业店。

品牌加盟店,控制自有终端,如格力自建3000多家空调专卖店,广东神州自建1000家品牌加盟店,海尔以“日日顺”商号名义兴建8000家专业店。

家电企业的不断“抗争”,对家电大连锁的高层不能不有所触动,毕竟上游企业是家电大连锁的“命脉之喉”。在黄光裕被拘捕后,以陈晓为首的国美高层不断传出和企业改善关系的声音。近期家电大连锁表现出来的“善举”和关店潮,一是受原有的赢利模式的局限所致,二是和整个家电销售大环境,尤其是未来的渠道格局发生变化带来的压力有关。

家电渠道未来五大大趋势

渠道将出现二极结构

一是以一、二级市场为界限的中高端渠道,由国美、苏宁家电大连锁为核心。

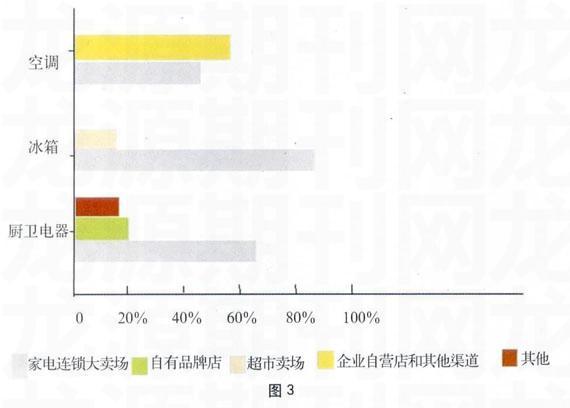

二是以三、四级市场为中心的中低端渠道,四级市场的家电销售业态以地方性的小连锁为主,传统电器店批发为辅。从家电产品的总销售额看,一、二级市场占了家电品牌商品总量的65%左右。三、四级市场销售品牌商品35%左右。但是,从家电产品销售的总量看,一、二级市场只占到45%~48%,而三、四级市场总量超过50%(见图2)。

极品策略品牌营销机构对厨卫家电、冰箱、空调销售调查,从它们在一、二级市场业态的家电销售占比分析:厨卫电器在家电连锁大卖场渠道占到65%,自主品牌店占到20%,其他细分渠道(超市)占到15%;冰箱产品在家电连锁大卖场渠道销售占到85%,超市卖场占到15%,空调产品在家电连锁大卖场占到45%,企业自营店和其他渠道占到55%(见图3)。

家电销售渠道二极结构分野的原因是:

家电大连锁的渠道在一、二级城市具有较强大的生命力,至少在未来5年内不会发生根本性的变化,传统的家电产品销售在未来5年仍会以大连锁为主,这是由大连锁的门店数量、销售规模、对上游企业的控制能力,以及在一、二级城市消费者心中建立的品牌地位所决定的。一、二级市场有较强的家电消费购买力,加上近5年大中城市的城市建设正处在上升期,可以形成较大的家电销售额。家电大连锁的品牌推广力度大,虽然店开在一、二级市场,但是节假日也吸引了三级市场消费者前来购买。

家电大连锁再向三、四级市场渗透相对不易,因为三级市场(县城),四级市场(镇、乡)的购买力相对不大,以一、二级市场规模成本相近的单店进入,则可能盈亏不平衡,若减少单店面积,缩小规模进入则规模竞争力和原来盘踞三、四级市场已久的其他家电业态相比,则无法体现优势。

随着家电下乡热潮激发起三、四级市场对家电的消费欲,三、四级市场的原有家电业态也在积极发展扩张,形成区域的小连锁,如武汉工贸家电、襄樊小白象、河南家裕量贩、浙江百诚电器、绵阳家福来等,它们开辟出一条大量发展乡镇电器连锁加盟店、售后服务连锁店的差异化生存模式,从而成为家电下乡政策最大的受益者。

建材与电器产品混搭的渠道

近10年来,除诞生了国美、